Если вы взяли ипотечный кредит и купили жилье, это не значит, что купленную вами квартиру нельзя продать. Можно, но с разрешения банка. Причин может быть несколько. Первая и банальная — вы не можете платить ипотеку. Продаете квартиру и получаете разницу между ценой продажи и долгом банку, которы необходимо вернуть.

Вы можете продать квартиру даже на этапе строительства — это называется переуступка права требования.

Второе — квартира вас не устраивает, семья у вас выросла. Вы хотите новую квартиру — просите банк о продаже.

Продать самому

Как говорилось выше, нужно получить разрешение банка на продажу. Банк считает остаток долга по кредиту. Далее вам нужно понять, как вы хотите произвести продажу вашего жилья. Чтобы дороже продать квартиру — ее нужно подготовить. Предпродажная подготовка квартиры включает ряд работ по улучшению его восприятия покупателем. Во первых проведите генеральную уборку — квартира должна блистать чистотой. Сделайте генеральную уборку везде. Будущий покупатель должен видеть пространство. Во-вторых, квартира не должна быть голой. Если вы вывезли свою мебель, купите мебель из икеи. Квартира должна быть обставлена, чтобы покупатель мог видеть габариты и понимать, что из своей мебели он может разместить. Поверьте, покупка мебели окупится — вы сможете поднять квартиру на 2-3 цены мебели и продать ее успешно.

Существует несколько способов продажи вашей ипотечной квартиры. Вопрос в том, к какому агенту обратиться или все делать самому

- Первый вариант — можно сделать все самому. Подать объявление на cian.ru, в газету по продаже недвижимости и ждать звонков. Но звонков будет масса — от предприимчивых риелторов с услгами по продаже. Поэтому рекомендую сразу же указывать в объявлении — риелторам просьба не беспокоить. Сразу в объявлении ваш домашний и мобильный телефон давать не следует. На него посыпется куча спама, в том числе и от мошенников. Поэтому вам небходимо завести отдельную симку, чтобы принимать на нее только звонки о продаже. Если вы даете объявление — оно сразу же может быть скопировано в кучу агенств. Многие не читают объявления. Вы можете добавить в объявлении — если вы впрадву заинтересованы — начните разговор с фразы «По поводу избушки на курьих ножках.»… Это исключить агентов и других людей, которые будут звонить и предлагать услуги. Самый важный аспект продажи — это передача денег. Главное не остаться без денег и без квартиры. Я советую использовать аккредитив. Более подробно о передаче денег можно почитать на в статье.

- Второй вариант — агенство. Вам потребуется отдать агенству некоторый процент от стоимости жилья. Это не выгодно, не советую. Работа агента заключается просто в поиске покупателей. Если вы даже и решили воспользоваться услугами агенства, рекомендую прописать ответсвенность агенства перед вами. Все бумаги должны быть подготовлены четко в срок.

Какую цену назначить?

Поймите одну важную вещь при определении цены квартиры — чем меньше она стоит, тем быстрее вы ее продадите. Ставьте рыночную цену, а лучше немного выше той, что хотели изначально. Вы получите конечную цену в результате торгов с покупателем. Чтобы определить цену — проконсультируйтесь, сколько стоит квадратный метр в вашем районе и какие квартиры вообще есть в продаже. Обычно ипотечная квартира трудно продается — это связано с особенностями ипотечной сделки. Много волокиты по документам. В итоге цену на жилье, если вы хотите получить деньги быстро(а оно вам нужно — потому что вы не можете платить кредит и проценты капают нешуточные).

После, когда покупатель найден, вы идете в банк и заключается предварительный договор. Вы продаете квартиру, оплачиваете долг. Получаете в банке справку о отсутствии долга и закладную на квартиру. Далее идете в регистрационную палату, регистририруете договор купли-продажи. С недвижимости снимают обременение и она переходит к новому владельцу.

Разница между стоимостью жилья и остатком долга остается в банке. После того как новый собственник предъявит свидетельство о собственности, а также договор купли-продажи, деньги перейдут к вам.

А если квартиру продает банк

В данной схеме продажи ипотечного жилья банковское учреждение уже выступает не в качестве наблюдателя, он полностью сопровождает вашу сделку, и выдает свою банковскую ячейку. Всеми документами занимается банк, от вас требуются лишь подписи. При этом банковские работники будут самостоятельно связываться с Регистрационной палатой. Покупатель жилья вносит денежные средства за погашение кредита в банковскую ячейку финансового учреждения кредитора, а разница между стоимостью жилья и задолженностью по ипотеки кладется в другую ячейку. После этого банковское учреждение сообщает Регистрационной палате о выплате кредита и с жилья снимается обременение. Но эта схема невыгодна заемщику — банк не сильно заинтересован продать квартиру дорого. Ему нужно вернуть долг — достаточно будет чтобы сумма долга = стоимости квартиры.

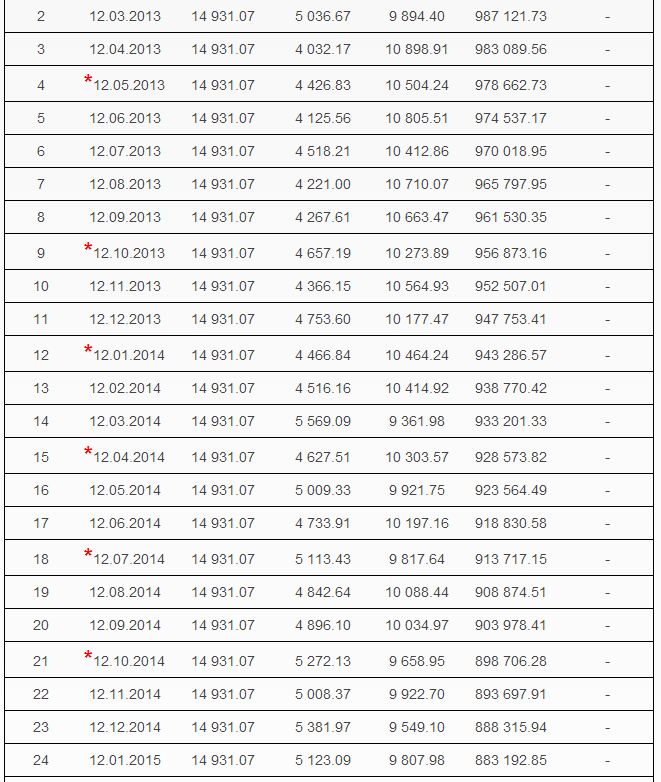

Рассмотрим случай, допустим вы взяли кредит на 1 млн. рублей и через 2 года хотите продать вашу квартиру.

Посчитаем, сколько будет остаток вашего долга перед банком через 2 года.

Для этого воспользуемся калькулятором ипотеки. В результате расчета имеет вот такой график.

Данный кредит был рассчитан по ставке 13 процентов на 10 лет.

Дата первого платежа — 12 января 2013 года

Остаток долга на 12 янв. 2015 года = 883 192.85

Таким образом, за 2 года вы заплатили

Банку же придется продать вашу собственность за 883 192.85 или больше.

Да и кстати, если квартира у вас в собственности менее трех лет, вам придется заплатить налог с продажи.

Кроме того, вы же покупали квартиру не за 1 миллион. Всегда есть первоначальный взнос — допустим он у вас был 300 тыс. или 25%. Стоимость квартиры была 1 млн. 300 тыс.

Продав квартиру через банк за остаток долга, вы потеряете

Отсюда вывод — чтобы не потерять деньги, продавайте квартиру самому

04:48 on 9 сентября, 2019

Добрый день! Купили дом в ипотеку. Хотим продать сами(не через агентство). Что посоветуете:1) Обозначать ли сразу в объявлении, что дом в залоге у Банка? (Мне кажется, что это может спугнуть некоторых покупателей). 2) Либо, говорить о том, что дом в ипотеке, стоит говорить только тогда, когда покупатель приехал на объект? (Здесь, на мой взгляд, может встать другой вопрос от покупателя, о том, почему сразу в обьявлении, не указали данную информацию). Благодарю за ответ!

17:05 on 10 сентября, 2019

День добрый. Лучше все честно написать в объявлении. Чтоб люди напрасно не ехали. Если узнают о залоге на месте или в процессе сделки, все равно не купят..