Кредит на закрытие микрозайма — это целевой займ, который предоставляется на рефинансирование текущей задолженности заемщика в других кредитных организациях. Кредит на рефинансирование предлагают практически в каждом банке. Он имеет одну из самых низких процентных ставок, крупные суммы и длительные сроки. Взять займ на закрытие микрозайма могут граждане РФ, имеющие кредиты в других банках и микрофинансовых организациях, по которым нет просрочек.

Банк не выдаст займ на рефинансирование, если у заемщика существует открытая просрочка или были задержки платежей по этому микрозайму в прошлом.

Для получения кредита на закрытие существующих долгов наш сервис предлагает воспользоваться следующими предложениями банков

- Варианты с обеспечением и без, возможность рефинансирования других кредитов

- Низкая ставка от 16%

- Cумма займа до 3 млн рублей

- Срок кредита до 60 месяцев.

- Сумма кредита до 3 000 000 рублей

- Ставка ПСК от 14,400% до 31.250

- Возраст от 21 года

- Решение банка за 15 минут

- Вы сможете объединить несколько кредитов в 1 и платить меньше

- Ставка по новым кредитам 14,9%

- Рефинансирование кредитов до 3 млн. рублей

- Быстрое решение по вашей заявке, минимальный процент отказа

- Вы дисциплинированный плательщик - просрочек не допускали

Кредит на рефинансирование хорош тем, что позволяет сэкономить, получив деньги под более выгодный процент, а также минимизировать ежемесячные расходы по платежам. Оформляя кредит на рефинансирование, заемщик может быть уверен, что сумма ежемесячного взноса будет ниже, чем совокупный размер платежей по рефинансируемым займам.

Где получить?

Кредит на рефинансирование можно получить на погашение сразу нескольких займов у разных кредиторов. Например, у заемщика 4 небольших кредита в разных банках. По первому он платит 2500 руб. месяц, по второму — 1500 руб., по третьему и четвертому — по 4000 руб. Итого в месяц по всем своим кредитам заемщик отдает 12000 рублей. Получив кредит на погашение микрозаймов, он может досрочно закрыть все текущие кредиты и платить один ежемесячный взнос новому кредитору. Такой платеж по условиям займа будет меньше, чем сумма общих взносов заемщика по 4-м рефинансируемым кредитам.

Получая займ на рефинансирование, клиент должен понимать, что многие банки ограничивают максимальное количество рефинансируемых кредитов. Обычно это не более 5-ти действующих продуктов на имя клиента в сторонних организациях.

Клиенту нужно быть готовым представить в банк большой перечень документов. Заемщик должен принести в банк кредитный договор, график погашения задолженности, чеки о внесении платежей и прочие документы, выданные при оформлении займа. Также клиент должен взять справку из стороннего банка о сумме непогашенной задолженности, отсутствии просрочек и т.д. У каждого банка разные требования насчет пакета необходимых документов по рефинансируемому кредиту.

Не исключено, что новый кредитор попросит документы на самого заемщика. Помимо паспорта и второго дополнительного документа банк может потребовать справку 2НДФЛ о доходах.

В таблице представлены организации с самыми выгодными условиями рефинансирования. Рассмотрим подробно условия кредитования.

| Условия по продуктам/ Банки | ВТБ Банк Москвы «Рефинансирование» | Банк Первомайский «Рефинансирование» | Альфа-Банк Рефинансирование |

|---|---|---|---|

| Суммы | До 3 млн руб. | До 1 млн руб. | До 1.5 млн руб. |

| Сроки | 6-60 месяцев | 12-60 месяцев | 12-60 месяцев |

| Проценты | 12.9%-17% годовых. Минимальная указанная ставка действительна для бюджетных работников и госслужащих, зарплатных и корпоративных клиентов | 17.5% в год фиксировано | 11.99%-19.99% годовых. Чем больше сумма, тем ниже ставка и наоборот |

| Возраст | С 21 года | С 21 года | С 21 года |

| Документы | Паспорт, СНИЛС, копия трудовой книжки с заверкой работодателя, справка 2НДФЛ, документы на рефинансируемый кредит | Паспорт, справка 2НДФЛ, СНИЛС или ИНН на выбор, военный билет для мужчин до 27 лет, справки об остатке задолженности по кредитам рефинансируемым | Паспорт, 2 дополнительных документа (ИНН, СНИЛС, полис ОМС, загранпаспорт и т.д.), справка 2НДФЛ, документы на кредиты рефинансируемые |

Как выбрать кредит на закрытие микрозайма?

Обращаясь за кредитом на закрытие микрозаймов, клиент должен понимать, что решение о предоставлении финансовой помощи банк принимает индивидуально. Здесь ключевую роль играет даже не кредитная история заемщика, а организации-кредиторы, в которых у клиента открыты займы.

Банк будет более лоялен при рассмотрении заявки на погашение кредитов в сторонних банках, но может отказать в предоставлении денег на погашение займа в микрофинансовой организации. Поэтому клиенты часто берут потребительские нецелевые кредиты и погашают полученными деньгами задолженность перед микрофинансовыми организациями.

Выбирая банк, потенциальному клиенту нужно выяснить, доступно ли погашение микрозаймов в микрофинансовых организациях посредством полученных денег или кредитор дает их только на погашение банковских кредитов. Отсеяв банки по такому принципу, клиент может переходить к выбору самых выгодных условий.

Первое, на что нужно обратить внимание — процентная ставка по кредиту. Если сравнивать условия организаций в таблице, то лучшими выглядят кредиты банка Первомайский и ВТБ Банка Москвы. Максимальная ставка по ним 17% и 17.5% соответственно, а у Альфа-Банка предел составляет 19.99% в год.

Если заемщик собирается получить кредит на крупную сумму от 700 тыс. руб., то ему лучше обращаться в Альфа-Банк. В этом случае для него будет действовать минимальная переплата в размере 11.99% годовых.

Второй важный пункт, на который нужно обратить внимание — срок кредитования и сумма займа. Сумма может быть тесно связана с процентом по кредиту, что наглядно подтверждают условия Альфа-Банка.

По этим показателям лидирует ВТБ Банк Москвы, предлагая самую крупную сумму и более вариативный диапазон сроков.

Важно обращать внимание на такие пункты договора кредитования, как штрафы за просрочку. Частенько банки начисляют фиксированную единовременную комиссию за выход на просрочку (АТБ, Хоум Кредит и др.)

Актуально сравнить банки по списку требований и документов. Особенно это касается тех клиентов, кто не хочет получать официальные справки на работе, афишируя этим получение кредита в банке.

Если сравнить условия предоставления кредитов на закрытие микрозайма, то более выгодные продукты предлагает ВТБ Банк Москвы. Сумма здесь больше, сроки вариативные, проценты ниже. Единственный минус кредитора — наличие расширенного пакета документов для оформления кредита.

С другой стороны, клиенту не придется собирать целую кипу бумаг по рефинансируемым займам, потому что банк требует только справку о текущем состоянии задолженности и реквизиты для погашения.

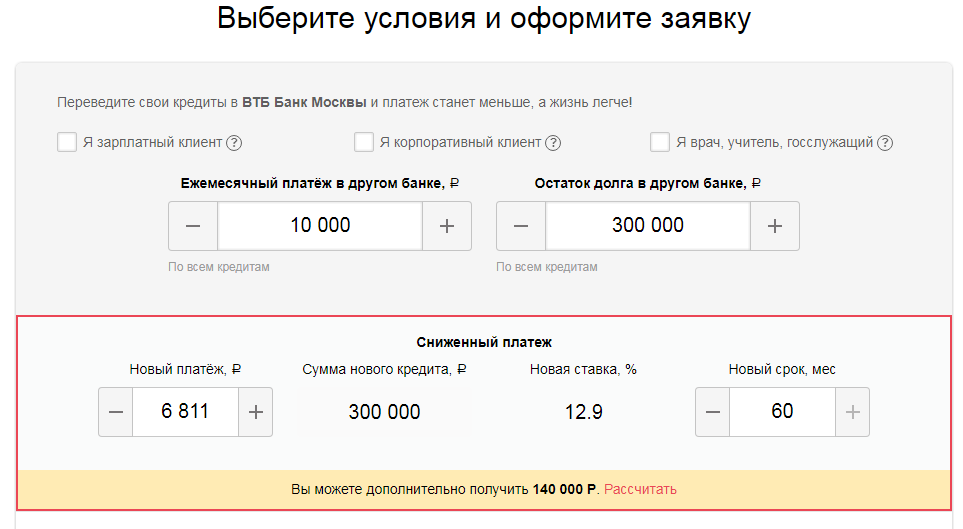

Как подать заявку на примере ВТБ Банка Москвы

Онлайн заявка на кредит на закрытие микрозайма подается только через интернет. Сначала клиент должен указать сумму ежемесячного взноса и примерный остаток кредита по существующему займу. Затем программа предложит расчет на новых условиях в ВТБ Банке Москвы.

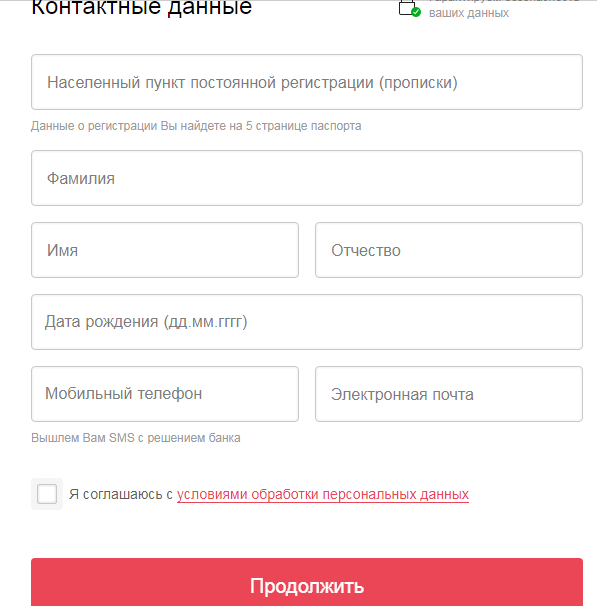

Следом заполняем короткую анкету, указав ФИО, номер телефона, дату ро

ждения, электронную почту и населенный пункт. Соглашаемся с условиями обработки персональных данных и отправляем заявку на рассмотрение.

В течение 15 минут ВТБ Банк Москвы вынесет предварительный вердикт, о чем уведомит заемщика через СМС.

В случае положительного решения клиенту нужно подготовить перечень необходимых документов и отправляться в банк для дальнейшего оформления.

Окончательный вердикт кредитор принимает в течение 1-2 рабочих дней. О нем клиента извещают по телефону.

3 совета от эксперта

- Некоторые банки предлагают получить дополнительную сумму наличными вместе с кредитом на рефинансирование. Если вы хотите воспользоваться такой возможностью, подавайте заявки только в такие кредитные организации.

- Подать заявку на кредит на закрытие микрозайма нужно заблаговременно, а не в тот момент, когда нет возможности платить в полном объеме без просрочек. Если вы чувствуете, что вам не по силам ежемесячно отдавать крупную сумму по платежам, вы ограничиваете себя по многим пунктам, лучше рефинансировать займ. Обращайтесь за таким займом, если нынешние условия кредитования вас не устраивают (высокая процентная ставка, большой ежемесячный платеж и т.д.), а конкуренты предлагают более выгодные кредиты. Если нужна дополнительная сумма, а получить новой кредит не удается из-за высокой закредитованности, то лучшим решением станет кредит на закрытие микрозайма с получением дополнительной суммы на личные расходы.

- Самый выгодный кредит на закрытие микрозайма тот, у которого низкая процентная ставка. Выбирайте кредит на рефинансирование именно по этому показателю.

FAQ по кредитам для заемщиков: вопросы и ответы

В каком банке онлайн заявка на кредит на закрытие микрозайма будет иметь окончательное решение?

Ответ: Практически все банки применяют онлайн-заявку для предварительной оценки заемщика. Окончательный вердикт по дистанционной заявке можно получить в организации Тинькофф, Touch Bank. Эти кредиторы предлагают нецелевые потребительские займы в сумме до 1 млн руб. по паспорту. Решение будет окончательным, а карту с деньгами привезет сотрудник банка в любой населенный пункт по месту проживания заемщика.

Если оставить заявку на кредит на закрытие микрозаймов, через сколько ее рассмотрят?

Ответ: Предварительное решение по онлайн-заявке озвучивается банками практически сразу после получения анкеты. На это уходит не более 15-30 минут. Окончательное решение кредитор принимает в течение 1-2 рабочих дней. Если клиент подал заявку в первой половине дня, то велики шансы, что решение будет известно уже к вечеру того же дня.

Дадут ли мне кредит на погашение микрозайма с действующими просрочками?

Ответ: Одним из требований выдачи займа на рефинансирование является отсутствие просрочек по выплате всех рефинансируемых кредитов. Исходя из этого требования наличие незначительных просрочек послужит причиной для отказа в предоставлении кредита.