Взять кредит под залог другого имущества предлагают многие банки. В качестве залога могут приниматься только ликвидные вещи, например, квартира, машина, земля, производственные помещения и проч., чтобы в случае проблем можно было быстро все продать и погасить долг.

Залог дополнительно стимулирует заемщика своевременно исполнять обязательства, чтобы не лишиться его, а для банка – это также дополнительная гарантия исполнения обязательств. К сожалению, финансовая ситуация некоторых заемщиков может сильно подвести, и чтобы погасить долг приходиться идти на вынужденные меры и соглашаться на продажу залога. Рассмотрим, как банк реализует залог, что такое витрина залогового имущества, какова стоимость продаваемого залога?

Когда и как банк реализует залог?

Залог подлежит продаже, если заемщик отказывается или не в силах платить по кредиту. Для того, чтобы начать продажу залога, банк делает несколько предупреждений клиенту, пытается решить конфликт мирным путем. Если стороны не могут найти мирный путь, то дело передается в суд, который и разрешает продавать залог.

После получения разрешения суда и согласия клиента банк выставляет имущество на продажу. При этом стоимость обычно указывается ниже той, которая была изначально. Это делается для того, чтобы ускорить процесс продажи. При идентичной цене, покупатель отдаст предпочтение свободному товару, чем связываться с залоговым.

Процесс продажи, конечно же, уже давно налажен, и любой юрист сможет с легкостью разъяснить, как приобрести такое имущество без проблем и с большой выгодой. Однако, многие покупатели все же боятся связываться с этим. Исходя из этого, стимулом для покупки залогового имущества может стать цена, которая обычно ниже рыночной, и ради которой покупатель согласиться на сделку.

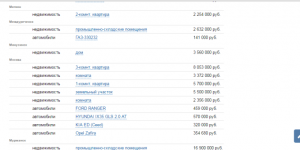

Довольно часто банк реализуют залоговые ипотечные квартиры. Делается это по обоюдному согласию сторон. Если клиент оценивает, что ему сложно платить или он не в силах это делать, то ему выгоднее продать ее, выплатить долг и не платить штрафов и пеней. Клиент может сам найти покупателя или же этим займется банк. В первом случае есть возможность продать залог по более выгодной цене, а вот во втором, кредитора будет мало беспокоить цена, главное, она должна быть не меньше суммы неисполненных обязательств. Для продажи залог выставляется на витрину залогового имущества, которая есть на сайте банка. Это официальный ресурс, где можно посмотреть актуальные предложения. Есть и посторонние сайты, где находится информация о продаваемом имуществе банков. Одни ресурсы содержат достоверную информацию и постоянно ее обновляют, а вот на других можно нарваться на мошенников.

Довольно часто банк реализуют залоговые ипотечные квартиры. Делается это по обоюдному согласию сторон. Если клиент оценивает, что ему сложно платить или он не в силах это делать, то ему выгоднее продать ее, выплатить долг и не платить штрафов и пеней. Клиент может сам найти покупателя или же этим займется банк. В первом случае есть возможность продать залог по более выгодной цене, а вот во втором, кредитора будет мало беспокоить цена, главное, она должна быть не меньше суммы неисполненных обязательств. Для продажи залог выставляется на витрину залогового имущества, которая есть на сайте банка. Это официальный ресурс, где можно посмотреть актуальные предложения. Есть и посторонние сайты, где находится информация о продаваемом имуществе банков. Одни ресурсы содержат достоверную информацию и постоянно ее обновляют, а вот на других можно нарваться на мошенников.

Что такое витрина залогового имущества?

Она представляет собой раздел на сайте банка, где размещена информация о продаваемом имуществе. С этой программой покупатель может приобрести себе на выгодных условиях автомобиль, транспорт, оборудование, производственные помещения. Преимуществом для покупателя, кроме цены, является также то, что имущество уже точно проверено на юридическую чистоту, и всегда можно договориться о снижении цены, т.к. банк заинтересован в скорой продаже.

Оплатить выбранный товар можно наличными или же кредитными средствами, например, потребительским кредитом или ипотекой. Самое интересное, что оформить кредит можно в этом же банке, но на гораздо выгодных условиях. Кредитор идет на такие условия, чтобы не терять клиента: если старый клиент закроет долг и уйдет, то за счет нового, который оформит кредит здесь же, поток прибыли снова останется в банке.

Цены в витрине залогового имущества.

Выгодная цена – вот что заставляет покупателей обращаться внимание на продаваемый залог. Зачастую она оказывается намного ниже, чем за аналог на свободном рынке. Это связано с тем, что имущество продается с целью погасить долг перед банком, поэтому банк готов снижать стоимость до определенного уровня, что не всегда бывает выгодно клиенту. Например, квартира стоила 3 млн.руб., из которых 500 т.р. клиент вносил наличными, а 2,5 млн.р. – за счет кредитных средств.

Спустя несколько лет ему стало платить сложно за ипотеку, и банк запустил дело о продаже залога. Остаток долга оставался 2,1 млн.р. Банк выставил залог по цене 2,8 млн.р., затем, так как покупателей нет, а пени растут, снизил цену до 2,6 млн.р., затем до 2,4 млн.р., а затем до 2,2 млн.р. Нашелся покупатель, готовый купить за эту цену. Часть суммы пошла погашение пеней, штрафов, основного долга, а остаток был передан клиенту. Не сложно оценить потери клиента в плане первого взноса, выплаченных денег.

Списки витрин ведущих банков.

- http://www.vtb24.ru/collateral-property/Pages/default.aspx — ВТБ24

- http://www.raiffeisen.ru/retail/mortgageloans/mortgage_shop/ Райффайзен