Досрочное погашение задолженности по банковскому ипотечному кредиту – это прекрасная возможность сэкономить семейный бюджет в будущем. Но как рассчитать сумму платежа по ипотеке после досрочного погашения или проверить правильность расчетов в банке – кредиторе? Предлагаем вашему вниманию подробный анализ процедуры досрочного погашения задолженности по ипотечному кредиту с дифференцированными платежами на примере АБ Газпромбанк.

Этап 1. Анализ структуры дифференцированных платежей

Для примера предположим, что заемщик оформил ипотечный кредит на следующих условиях:

- сумма кредита: 1200000 руб,

- Срок кредитования: 7 лет (с 10.05.2015 г по 10.05.2022 г)

- процентная ставка: 20% годовых.

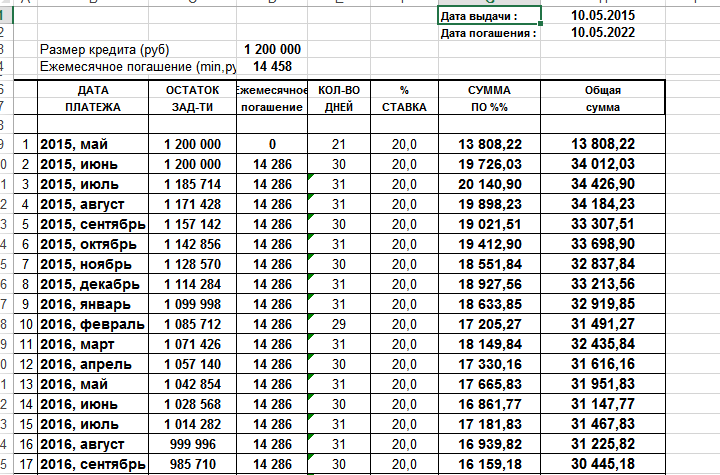

Взглянем на график:

В графике видно, что дифференцированные платежи имеют максимальный размер в начале кредита (начиная со второго) и постепенно снижаются. Сумма основного долга равномерно делится на количество платежей за весь период кредитования (1200000 руб: 84 мес = 14286 руб).

Для того, чтобы понять, как осуществляется досрочное погашение ипотеки с дифференцированными платежами, для начала разберемся, как в принципе начисляются проценты в такой схеме кредитования.

Процент переплаты рассчитывается по формуле:

Где:

- ОД – остаток основного долга по кредиту,

- Кол-во дней – период фактического использования средств,

- Процентная ставка – размер процентной ставки, указанной в кредитном договоре. Для расчётов принимается значение, деленное на 100 (в нашем случае 20%:100 = 0,2).

- Кол-во дней в году – длительность календарного года (365 или 366 дней соответственно).

На основе указанной формулы рассчитаем для наглядности процент для второго месяца (в первый месяц уплачиваются только проценты).

Проценты к 30.06.2015 году составят:

Откуда такие цифры?

Остаток основного долга равен 1,2 млн руб, так как в предыдущем месяце погашение основного долга не производилось,

- Количество дней: 30 (период с 31.05.2015 г по 30.06.2015 г),

- Процентная ставка: 20% / 100 – по условиям кредитного договора,

- Количество дней в году – 365 (2015 год не високосный).

Полученное значение (19726,03 руб) совпадает, значит расчеты верны.

Поэтому теперь попробуем рассчитать досрочное погашение ипотеки по аналогичному принципу.

Этап 2. Расчёт досрочного погашения задолженности в АБ «Газпромбанк»

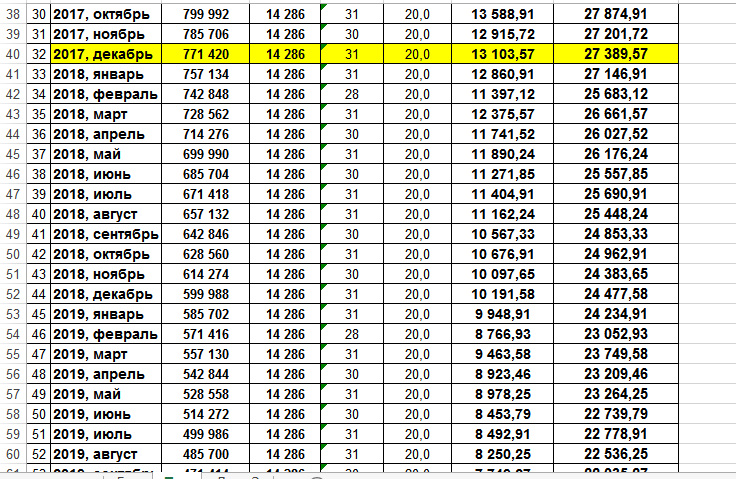

Предположим, что к 31.12.2017 г заемщик накопил сумму, чтобы осуществить досрочное частичное погашение задолженности. Исходные данные:

- Остаток основного долга на 31.12.2017 г – 771 420 руб

- Сумма досрочного погашения – 300 000 руб

Если досрочное погашение задолженности будет осуществлено в плановую дату, то график изменится следующим образом:

график после досрочки

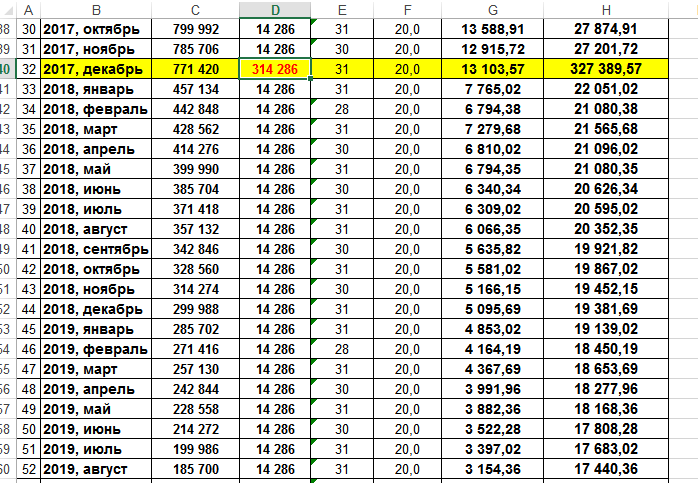

После досрочного погашения задолженность уменьшилась к платежу в январе 2018 года до 457134 руб:

- Где – 771420 руб – остаток задолженности на момент планового платежа,

- 14286 руб – погашение основного долга в рамках ежемесячного платежа,

- 300 000 руб – сумма досрочного погашения долга.

Платеж после досрочного гашения уменьшился до 22051,02 руб. Проверим правильность этого значения.

Если прибавить к этой сумме размер основного долга в текущем месяце (14286 руб), то получится плановый платеж – 22051,02 руб. Наши расчеты верны!

После досрочного погашения срок действия кредитного договора сократился до августа 2020 года включительно (вместо плановой даты 10.05.2022 г).

Досрочное погашение задолженности с сохранением срока договора

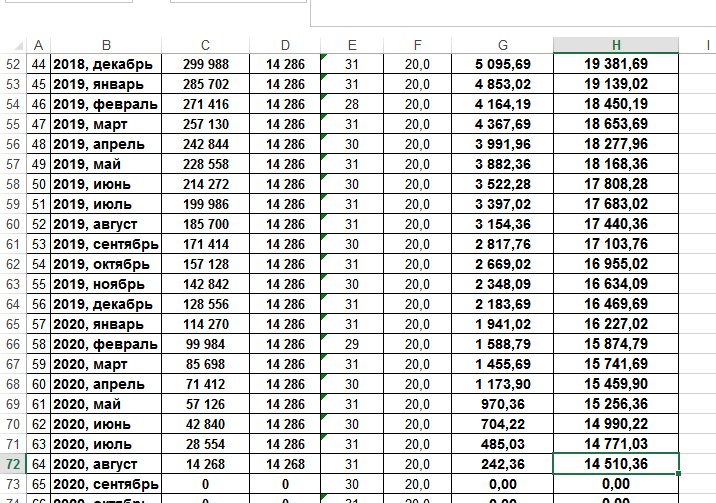

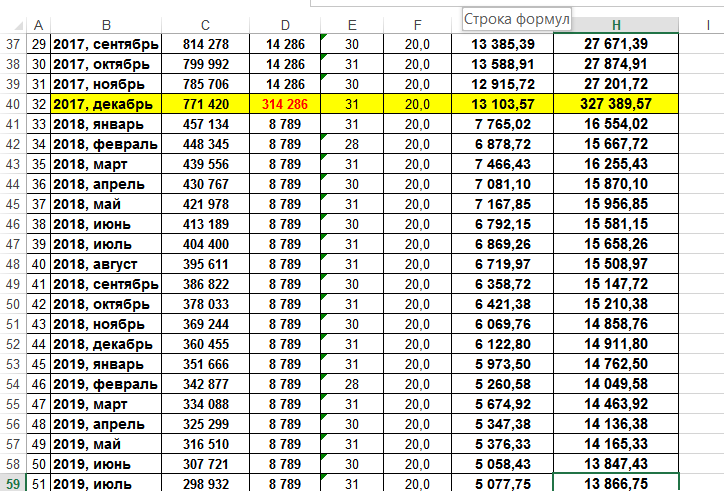

В рассмотренном способе досрочного погашения ипотеки изменяется срок кредитования. Можно также выбрать вариант, где длительность кредитного договора останется прежней, а ежемесячные платежи уменьшатся. В этом случае график будет выглядеть следующим образом:

Сумма ежемесячного основного долга уменьшилась до 8789 руб, так как:

- 457134 руб – остаток задолженности,

- 53 (мес) – количество оставшихся платежей.

Ежемесячные платежи, исходя из фактического остатка задолженности, снизились до 16,5 тыс. руб. Такой вариант удобен для заемщиков, кому плата по ипотеке слишком обременительна.

Расчет процентов при такой схеме аналогичен предыдущим. Посчитать ипотеку в Газпромбанке по такой схеме можно при помощи нашего кредитного калькулятора.

Какая схема досрочного погашения задолженности выгоднее?

В первом варианте досрочного погашения (с сокращением срока ипотечного займа) суммарные проценты, выплаченные за весь срок действия кредитного договора, составили 649 208,02 руб. При досрочном погашении ипотеки с сохранением срока договора суммарные проценты составили 725530,78 руб. Таким образом, первая схема досрочных платежей является более выгодной по сравнению со второй. Это связано с тем, что платеж в погашение основного долга остается таким же.