Микрозайм — это вид кредита, который отличается от обычного займа в банке высокой ставкой и ежемесячным начислением процентом. Здесь речь идет не о ставке процента годовых, а о ставке % в день.

Большинство микрозаймов выдаются на срок до 30 дней, а проценты начисляются каждый день. Посчитать микрозайм можно самому с помощью специального калькулятора на нашем сайте

Введите сумму вашего займа или выберите займ из списка

При выборе займа из списка параметры вашего займа установятся автоматически. Если задаете условия вручную введите еще ставку и срок

Нажмите "Рассчитать" и вы наглядно на диаграмме сможете увидеть, сколько вы переплачиваете по займу

Или же можно посчитать вручную в Excel самому. Для этого нужно воспользоваться формулами, приведенными ниже.

Расчет для микрозаймов с выплатой в конце срока

Займы с выплатой в конце срока работают следующим образом — вы берете деньги сейчас и возвращаете сумму в конце срока. Это краткосрочные займы со сроком выдачи до 1 месяца(30 дней)

Формула для расчета процентов по минизайму выглядит следующим образом

Ставка в день обычно на сайте МФК не указывается, ее проще посчитать вручную.

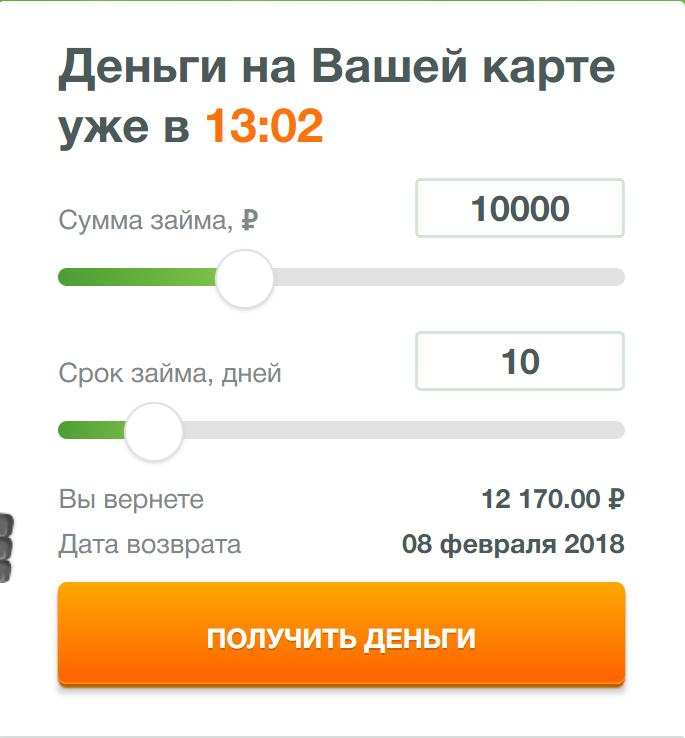

К примеру, возьмем компанию Займер. Проще всего на калькуляторе при оформлении заявки выставить срок = 10 дней и сумму 10 дней.

Калькулятор покажет — вы вернете 12170 рублей.

В данном случае просто посчитать проценты

Сумма в размере 2170 — проценты, которые нужно заплатить за 10 дней пользования деньгами

Можно посчитать, сколько нужно платить каждый день

Т.е. каждый день вы платите 217 рублей за пользование займом от МФК Займер.

Для того, чтобы понять ставку в день, нужно использовать формулу

МФК Займер выдает займы по ставке 2.17% в день или 0.0217. Если знаешь эту величину, можно посчитать проценты за любое число дней. К примеру, мы хотим взять деньги в долг 15000 на срок 15 дней.

Посчитаем проценты

Итого к возврату будет

Однако калькулятор займов от Займер дает немного меньшую цифру.

Это связано с тем, что ставка в Займер зависит от суммы займа. Вам важно понимать, что проще вести расчет, зная сколько вы платите процентов в день. В случае с займом в 10 тыс. — 217 рублей. Умножив планируемое число дней займа на проценты в день получим суммарную переплату.

Небольшой совет

При получении займа лучше указывать больший срок . Обычно чем больше срок, тем меньше ставка. Переплата на больший срок получается больше. Но стоит учитывать, что возможно досрочное погашение займа в любой момент. Т.е. можно взять займ на 20 дней и погасить через 10 дней досрочно. При этом проценты вы заплатите только за 10 дней.

Методика расчета с выплатой раз в 1-2 недели

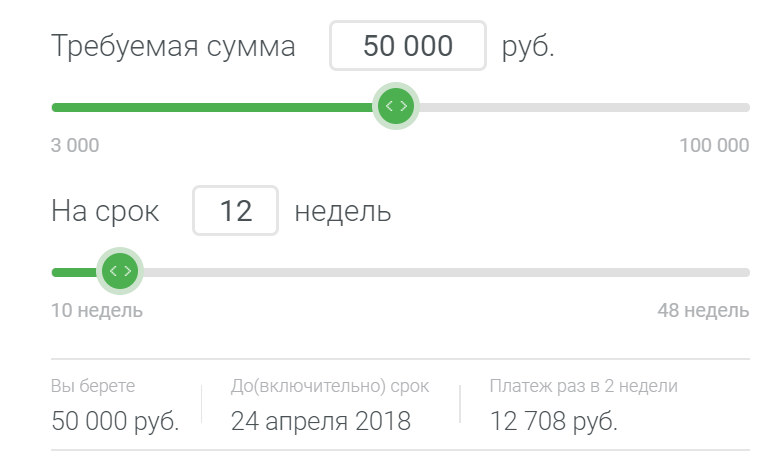

Существуют займы, которые вадаются на несколько недель. Это так называемые долгосрочные займы на срок до 1 года. К примеру, займ от компании МигКредит.

Здесь можно получить 50 тыс. рублей на срок от 10 до 48 недель. С выплатой раз в 2 недели.

При расчете таких микрокредитов следует понимать, что тут используют формулу аннуитетного платежа.

Для простоты расчета не будем ее приводить. Для нас важно следующее:

Аннуитетные платежи — это равные платежи, в которых сначала больше вы платите процентов.

Аннуитетный платеж состоит из процентной части и суммы в погашение долга. В первых платежах процентная часть намного больше суммы в погашение тела займа.

Для расчета переплаты нам достаточно знать аннуитетный платеж и не нужно знать ставку по займу. Ставка по займу и срок важен в случае досрочного погашения. Переплата по займу считается так:

К примеру, мы хотим взять займ в МигКредит на сумму 50 тыс. рублей. на срок 12 недель.

Калькулятор МигКредит покажет нам следующие цифры

Платеж составляет 12 708 рублей. Рассчитаем переплату.

26248 рублей — сумма, которую вы должны будете заплатить в виде процентов по договору кредитования от МигКредит.

Небольшой совет по выплате долгосрочных займов

Досрочное погашение долгосрочных займов выгодно в первые недели. Тогда процентов вы платите больше всего, а они зависят от суммы долга. Если вы гасите долг раньше, процентов будет идти меньше — суммарный процент по займу будет меньше.