Сегодня многим заемщикам банки отказывают в кредите. У таких клиентов нет других вариантов, где еще получить нужную сумму в долг, поэтому они ищут альтернативные варианты. Благо, их достаточно: ломбарды, частные кредиторы, p2p-кредитование, брокерская помощь и т.д.

Если отказывают банки, второй популярный вариант получения денег — обратиться в МФК.

- На любые цели - до 30 тыс. рублей под 0% в рамках акции

- Сроки займа от 7 до 21 день

- Только для людей с хорошей кредитной историей

- Быстрый перевод денег на карту при одобрении в течение 1 часа

- Получение на карту и счет в банке, Visa Qiwi Wallet

- Вы получите деньги даже ночью

- Займы от 5 до 50 тыс. рублей

- Быстрое оформление и высокий процент одобрения

- Здесь действительно дают деньги

- Возраст заемщика от 18 до 65 лет

- Срок займа от 2 до 12 месяцев

- Получение денег наличными, на карту, Юмани/li>

- Получение займа в течение 1 часа до 100 тыс. онлайн

- Доступны займы на долгий срок до 48 недель(1 год)

- Ставки от 1.5% в день или 3.29 % в неделю

- Возраст заемщика от 21 до 80 лет.

- Получение на карту(и карту МИР), счет в банке

- Можно получить деньги в Евросети или на карту кукуруза, через Золотая корона и Contact

- Сумма займа до 15 тыс. для нового клиента

- Срок займа до 30 дней

- Выдача на Яндекс Деньги, Карту или через систему Contact

- Низкая ставка до 1% в день

- Множество способов погашения

- Скидки постоянным заемщикам

- Сумма займа до 30 тыс. рублей

- Сроки займа от 7 до 30 дней

- Множество способов получения: на карту, МИР, ЮМани, Киви кошелек, банковский счет

- Первичный займ от 0% в день

- Быстрое заполнение анкеты, минимум волокиты, Решение за 5 минут

- Сумма до 30 тыс. рублей, срок до 30 дней

- Множество способов получения: банковская карта, расчетный счет, Contact.

- Решение и вправду принимается за 15 минут

- Возраст заемщика 20 - 65 лет

- Сумма займа до 15 тыс.

- Быстрое одобрение и получение

- Высокий процент одобрения 95 из 100

- Скидка на займ при повторном обращении.

- Низкий процент по займу.

- Минимум документов и онлайн оформление займа.

- Только для граждан РФ

- Быстрое оформление и рассмотрение

- Одобрение 95 из 100 заявок

- Срок – от 7 до 16 дней;

- Суммы – от 1000 до 100000 рублей;

- Нужен только паспорт, без залогов, справок, поручителей

- Возраст заемщика 21-65

- Большая сеть по всей России

Популярные причины отказа в кредите

Если вам отказывают в займе кредитные организации, значит, этому должна быть веская причина. Негативными критериями для отказа банками являются:

- Плохая или недостаточно хорошая кредитная история, ее полное отсутствие. Если заемщик не брал займы в кредитных организациях, он молод, то банк с большой долей вероятности откажет такому заемщику. Оценить платежеспособность клиента и его финансовую ответственность невозможно без наличия кредитной истории, поэтому банки отказывают. Единственный вариант для таких клиентов — оформить 1-3 мелких займа в МФО, вовремя их погасить, сделать себе кредитную историю и повторно обратиться в банк. Все гораздо сложнее, если у заемщика недостаточно хорошая кредитная история, низкий кредитный рейтинг из-за частых просрочек, непогашенных кредитов, судов и т.д. Такому клиенту нечем помочь. Ему остается дождаться момента, когда кредитная история очистится по прошествии 15-ти лет, но в течение этого времени она не должна меняться, иначе отсчет начинается снова.

- Несоответствие минимальным требованиям банка. У каждого кредитора есть список минимальных требований к заемщику. Не каждый клиент им отвечает. Если получатель кредита не будет соответствовать возрасту, региону проживания, его зарплата будет ниже, заявленного банком и т.д., то его заявку отклонят. Выход — найти банк, требованиям которого клиент будет соответствовать, подать заявку на получение денег в нем.

- Недостаточный доход тоже станет причиной отказа. Часто банки указывают минимальный уровень зарплаты в требованиях к клиенту, а некоторые намеренно скрывают этот показатель, но он у них есть. Если уровень зарплаты заемщика является недостаточным для региона проживания, для запрашиваемой суммы на указанный период, ему предлагают другие условия кредитования или вообще отказывают в кредите. Это частое явление в банковской практике.

- Непредставление соответствующих документов из расширенного списка. Часто в своих рекламных кампаниях банки указывают, что для получения кредита нужен только паспорт, а на деле выясняется, что потребуется справка 2НДФЛ с работы или копия трудовой книжки, выписка из банка по зарплатному счету. Не у каждого заемщика есть возможность получить и принести в банк такие документы, поэтому их заявки отклоняют.

- Наличие судимости, даже погашенной. В этот же пункт отказов входит установление группы инвалидности заемщику. Банки умалчивают об этом, но они отказывают таким клиентам.

- Нахождение заемщика в черном списке кредитора приведет к отказу. Если клиент попытался обмануть банк при получении кредита (предоставление ложных сведений, подделка документов), то его в лучшем случае заносят в Черный список заемщиков, из которого нет выхода. Часто банки обмениваются такими списками между собой, чтобы предупредить выдачу займа мошеннику.

Как понять, почему вам отказали?

Чтобы понять, по какой причине банк отказал, нужно воспользоваться простыми советами:

- Если у вас плохая кредитная история, то здесь и к гадалке ходить не нужно, чтобы понять, что именно низкий кредитный рейтинг послужил причиной отказа.

- Если явных причин для отказа нет, а кредитная история нормальная, проверьте основные и дополнительные требования к заемщику. Клиенту нужно сопоставить себя всем требованиям и понять, соответствует ли он каждому пункту.

- Даже если вы никогда не допускали просрочек, не лишним будет проверить свою КИ. Часто в ней находятся ошибки, вызванные неверными данными кредиторов. Лучше запрашивать отчет из Бюро кредитных историй в том банке, где отказали в кредите. В этом случае вы наверняка определите истинную причину отказа. Дело в том, что банки сотрудничают с разными БКИ. Может произойти так, что вы запросите КИ из другого бюро, которое покажет, что все хорошо. На самом деле, кредитор пользуется услугами третьего БКИ, в котором содержится ошибка и т.д.

- Если вам отказали в экспресс-кредите, который выдается за считанные минуты по паспорту, то стоит пройти скоринг-тест. Такую услугу скоринга заемщиков предлагают многие сайты и сервисы кредитной тематики. Если кредитный рейтинг будет слишком низким, то причина отказа кроется в этом.

Займ у частного лица — альтернатива кредиту в банке, если везде отказывают

Быстрый и беспроблемный способ решить свои финансовые проблемы без обращения в банк — обратиться за деньгами к родственникам, друзьям, знакомым. Они могут дать деньги в долг под расписку или без процентов, на короткий или длительный период. При этом заемщику не нужно собирать бумаги, подтверждающие доход и т.д.

Чаще все делается в устной договоренности. Если сумма большая, лучше заключить договор займа и написать расписку.

Такой займ от частного лица можно также получить у 3-го лица из вашего города. Например, в каждом городе встречаются объявления о выдаче частных займов под залог недвижимости, автомобиля, других ценностей, без залога по одной расписке и т.д.

В крайнем случае можно обратиться к таким частным кредиторам, но здесь нужно внимательно следить за кредитным договором, отдавать расписку о получении займа только после реального получения денег.

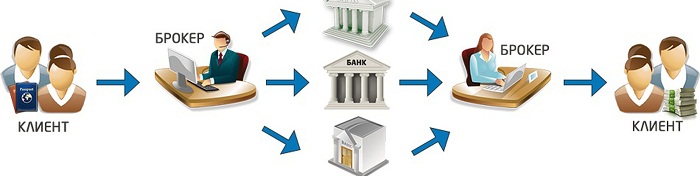

Кредитный брокер — вариант для тех, кому отказывают банки

Сложный момент в этом варианте — найти честного брокера, который поможет оформить кредит. На самом деле здесь масса разных вариантов: реальный подбор кредиторов, которые с бОльшей долей вероятности одобрят заявку клиента, подделка документов для кредитора, кредитное донорство и т.д. Кончено, лучший и безопасный вариант — подбор лояльных кредиторов для получения денег в банке, но брокеру придется за это заплатить.

Обычно плата взимается только в том случае, если заемщик получает одобрение. Это случается чаще всего, потому что реальные кредитные брокеры берутся только за тех заемщиков, по заявкам которых гарантированно получат одобрение, а значит, и дивиденды.

Плата кредитного брокера составляет определенный процент от суммы займа. Итоговый процент зависит от типа кредита и суммы. Чем меньше сумма, тем выше процент и наоборот. Например, по экспресс-кредитам брокер может взять себе до 10-15% от суммы займа, по ипотеке — 1-3%.

Быстрый заработок: 3 варианта с плюсами и минусами

Если вы нуждаетесь в деньгах, можно их заработать. Для этого необязательно идти мыть пол сверхурочно. Есть другие варианты быстрого заработка:

- Казино. Среди плюсов можно выделить возможность быстрого и крупного дохода. К минусам этого способа относят наличие минимальных капиталовложений для выигрыша, недостаточную эффективность. В казино никто не даст гарантии выигрыша. Все решает воля случая.

- Ставки на спорт: практически беспроигрышный вариант быстрого заработка, если ставить сразу на несколько исходов, но здесь нужны крупные капиталовложения, чтобы отбить расходы по проигрышным позициям и выйти в плюс. Если вы разбираетесь в спорте или в его отдельных видах, то ставки станут хорошим стартом для быстрого заработка нужной суммы. Получить реальный доход смогут те, у кого есть в наличии деньги.

- Копирайтинг в интернете. Плюсов масса: пользователь заработает столько, сколько он хочет, сколько ему позволит время, если есть соответствующие предложения. В интернете много бирж копирайтинга: Адвего, текст.ру и др. Минус у этого способа только один — чтобы заработать крупную сумму, нужно время.

Займы в ломбарде — 100% вариант, если везде отказ

Если ни один банк не дает кредит, если отказывают микрофинансовые организации, а у друзей нет денег, чтобы помочь вам, лучше обратиться в ломбард.

В ломбарде вас никто не спросит про работу или кредитную историю, никого не будет интересовать ваш доход или номер телефона работодателя. Здесь дают деньги всем, у кого есть ликвидный залог.

Залогом может стать ювелирное изделие, техника (аудио, видео, бытовая), смартфоны, компьютеры и планшеты, меховые изделия, автомобили и т.д. Чем больше город проживания заемщика, тем более широкий перечень залогового имущества можно сдать в ломбард. Некоторые из них принимают в залог предметы искусства, старинные вещи, антиквариат и т.д.

Процентная ставка в ломбарде средняя(1% и выше). Она гораздо ниже, чем в МФО, но выше, чем в банке. Если клиент не сможет вовремя вернуть долг, то по истечению 30 дней с момента предполагаемой оплаты залог становится собственностью ломбарда, а с клиента снимаются все кредитные обязательства по возврату задолженности.