Личные финансы — это то, с чего следует начать, если вы задумываетесь о покупке жилья. Знать, сколько, кому и куда уходит — верный путь накопить на первоначальный взнос на ипотеку. Ниже — статья о том, как начать планировать личные финансы и использовать для этого Excel. Это достаточно распространенный инструмент на компьютере у любого человека.

Фирмы редко задаются вопросом, который часто возникает у людей: куда же разошлась зарплата (доход). Ведь ни одна фирма в мире не существует без финансового планирования и бухгалтерского учета.

Владельцы и управляющие компаний хотят понимать в любой момент времени:

- во что вложены деньги (в каких активах, банках);

- кому они должны, кто должен им, и когда наступит срок возврата;

- какие постоянные расходы они несут (т.е. регулярные расходы, которые надо совершать из месяца в месяц);

- могут ли они позволить себе кредит (достаточно ли будет доходов, чтобы обеспечивать не только текущую деятельность, но и проценты банку);

- какие налоги должны быть уплачены, с каких объектов, в какие сроки;

- сколько остается от доходов после всех расходов (т.е. какова прибыль), и как ей распорядиться?

Зачем вести личный бюджет?

Отдельный человек или семья — это тоже своего рода «фирма» (за границей есть термин «домохозяйство»). Со своими доходами/расходами, прибылью, вложениями и долгами. Поэтому как только у человека возникают похожие вопросы, из перечисленных выше, он обычно начинает действовать так же, как и фирма — вести бюджет. Базовая цель — понять, где можно сэкономить. Это актуально, если надо откладывать деньги на крупную покупку или взять кредит. Кроме того, структурированная информация даст возможность держать ситуацию под контролем.

В чем можно вести бюджет?

- в блокноте (в бумажном или на сотовом телефоне);

- в Excel;

- в специальной программе типа CoinKeeper или в домашней бухгалтерии по типу EasyFinance

Если нет времени разбираться с программами можно достаточно быстро создать модель бюджета самому, скомбинировав 1 и 2 способ (блокнот + Excel).

Как собирать информацию о расходах?

Источников дохода обычно не так уж много, и самым трудоемким является сбор информации о расходах. Вариантов тут немного:

- либо сплошная запись всех расходов в блокнот на телефоне, желательно в день их совершения;

- либо совершать максимум платежей по банковским картам, и потом скачивать выписки в интернет-банке сразу за месяц (но все равно по наличным платежам придется делать записи или собирать чеки).

И далее, чтобы «свести бюджет», надо будет рассортировать и просуммировать все собранные за месяц расходы по видам.

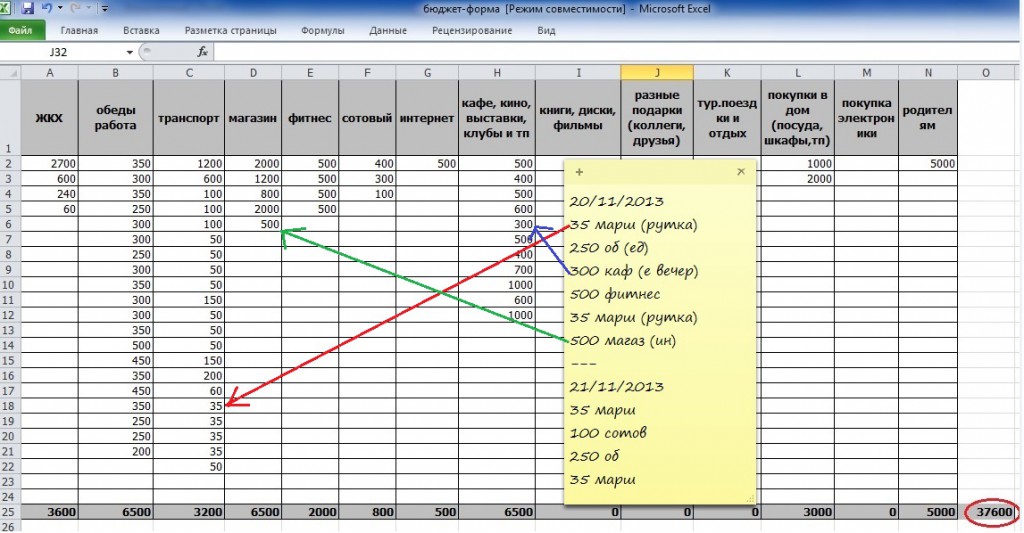

Создание таблицы расходов (по итогам месяца) показано на рисунке ниже. Просто создаем лист и каждый месяц заполняем его. Столбец листа — статья расходов.

Если расходы собирались по выпискам — то лучше собирать все выписки в экселе. Из выписок получится реестр всех платежей за месяц, плюс к нему надо добавить данные о наличных расходах. И дополнить реестр еще одной колонкой «вид расходов», где придется проставить для каждого платежа его вид. После чего можно будет фильтровать по этой колонке и просуммировать платежи по их видам (для суммирования можно также использовать сводные таблицы экселя). Такой метод будет возможно интересен экономистам.

Но если расходы собирались в блокноте, то тогда их всего лишь надо выписать из него по колонкам (на бумагу или в Excel, как удобнее). В верхней части листа будут по-горизонтали указаны виды расходов (магазин, жкх, сотовый и т.п.). А в столбцах — конкретные расходы. В нижней части таблицы — итоги. Вот итоги как раз и надо будет перенести в Бюджет.

Создание таблицы бюджета.

Основной принцип таков:

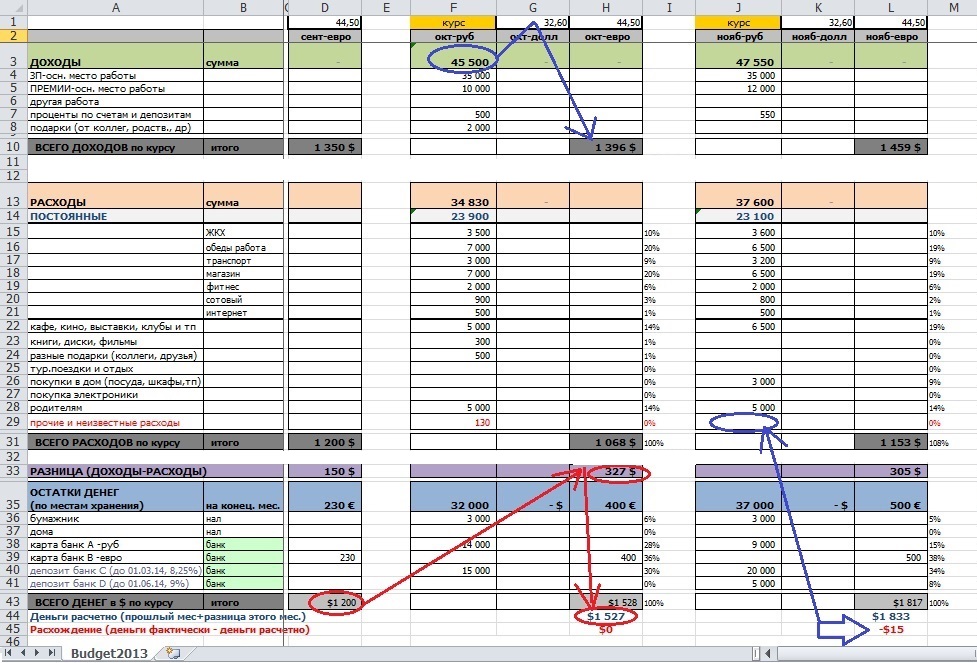

[все имеющиеся деньги на начало мес.] + [все доходы] — [все расходы] = [все деньги на конец мес.].

- 1 раздел — доходы (по их видам);

- 2 раздел — расходы (т.е. итоги из таблицы расходов, которая была создана в предыдущем шаге);

- 3 раздел — остатки денежных средств (по местам их хранения).

Такая структура позволит построчно отслеживать изменения из месяца в месяц. При этом остатки денег на начало этого месяца — удобно брать из предыдущего месяца. Бюджетную таблицу, конечно, удобнее вести в экселе. Тогда все суммирования, отклонения и расчет процентных соотношений можно сделать автоматически (формулами).

Учет денег в разных валютах.

Часто люди имеют не только накопления в рублях, но и в валюте. В этом случае для каждого месяца бюджет будет занимать не один столбец (рубли), а 3 столбца (рубли, доллары, евро). И для валюты надо будет указать курсы. Кроме того, если требуется, итоги бюджета можно вести не в рублях, а например, пересчитывать в доллары. Тогда можно более корректно сравнивать разные года (инфляция по долларам условно меньше).

Что делать с расхождениями?

Что делать, если расчетные «деньги_на_конец_месяца» не совпадают с реальными.

Это значит:

— либо остатки денег (на конец) указаны неправильно;

— либо не учтены все доходы;

— либо не учтены все расходы (чаще ошибки именно тут);

— а для валюты могли возникнуть курсовые разницы (курс в этом месяце отличается от предыдущего).

Убедится, что это не курсовые разницы, легко — надо поставить для этого месяца те же курсы валют, что и в предыдущем. Но, в целом, если непонятные расхождения не превышают 3-5% от суммы всех расходов, то их можно (даже не разбираясь) просто относить в некую специальную строчку. Скажем, «прочие и неизвестные расходы».

Постоянные расходы.

Имеет смысл объединить в общий подраздел те расходы, без которых обойтись вообще нельзя. То есть расходы, которые почти не зависят от желания или нежелания их совершать: жкх, магазин, сотовая связь и т.п.

В целом, из бюджета станет понятно, на что уходит денег больше всего, а на чем можно сэкономить. Кроме того, будет удобнее планировать свои траты на длительный период и будут точно известны доступные средства.