Взять кредит наличными по паспорту — простая задача для современного заемщика. Сегодня многие организации предлагают получить деньги по одному документу. Такие программы кредитования отличаются низкими требованиями к клиенту, высокими процентными ставками, небольшими суммами, быстрым рассмотрением заявки. Оформить кредит наличными по паспорту предлагают немногие финансовые организации. В основном это банки, рассчитанные на потребительское кредитование: Восточный банк, Хоум Кредит, ОТП, Тинькофф, АТБ и другие. Такие кредиторы как Сбербанк, Альфа-Банк, ВТБ-24, Россельхозбанк и т.п. не имеют в своих активах займы по паспорту. В таких крупных организациях кредит можно получить только при наличии справки о доходах и/или трудоустройстве. Если нужен кредит только по паспорту, лучше всего обратиться к микрофинансам. Там можно получить займ до 100 тыс. рублей на карту прямо из дома.

Идти никуда не надо.

- Получение займа в течение 1 часа до 100 тыс. онлайн

- Доступны займы на долгий срок до 48 недель(1 год)

- Ставки от 1.5% в день или 3.29 % в неделю

- Возраст заемщика от 21 до 80 лет.

- Получение на карту(и карту МИР), счет в банке

- Можно получить деньги в Евросети или на карту кукуруза, через Золотая корона и Contact

Где получить кредит наличными по паспорту?

Сегодня довольно сложно получить кредит именно наличными в кассе. Большинство организаций представляет деньги путем перечисления на расчетный счет или специально эмитированную карту. За снятие кредита с такой карты предусмотрена немаленькая комиссия. Например, так поступает Восточный банк. За снятие кредита с карты он взимает единовременную комиссию 399 руб. + до 6.9% от суммы снятия. В итоге клиент лишается сразу 7% от суммы одобренного кредита. Самое плохое то, что на эту комиссию начисляются проценты за пользование кредитом.

- Минимальный пакет документов для получения денег

- Сумма кредита до 1 млн. рублей

- Быстрое получение денег в случае оформления онлайн заявки

- Простая онлайн анкета

- Решение о выдаче за 5 минут

- Ставка от 15% годовых

- Возможность получить от 60 000 до 1 млн рублей на срок от 1 до 5 лет

- Процентная ставка от 11.5% годовых;

- Минимальный пакет документов для оформления

- Возраст потенциального заёмщика 21-65 лет;

- Высокий процент одобрения

- Минимум документов и быстрое рассмотрение заявки

- Высокий процент одобрения

- Ипотека, кредит наличными и другие виды кредитования

- Малое время от одобрения заявки до выдачи

Рассмотрим условия кредитования банка, которые предлагают оставить заявку на кредит наличными по паспорту.

| Условия использования кредита | АТБ «Доступный» | ОТП «Универсальный» | Восточный «Большие деньги 2.0» |

|---|---|---|---|

| Суммы | От 5 до 700 т.р. | От 15 до 200 т.р. | От 50 до 500 т.р. |

| Сроки | 13-60 месяцев | 12-60 месяцев | 12-36 месяцев |

| Процентные ставки | 20%-26% годовых | 14.9%-46.2% годовых | 15%-29.9% годовых |

| Дополнительные условия | Нет страховки и обеспечения | Без страхования и обеспечения | Нет страхования и залога |

| Возраст потенциального клиента | От 21 года до 70 лет | От 21 года до 65 лет | От 21 года до 76 лет |

| Срок рассмотрения заявки | В течение 1-го часа | В течение 15 минут | От 30 минут до 1 дня |

Среди предложенных вариантов самые оптимальные условия предлагает АТБ. У кредитора максимальная сумма займа, низкая ставка, быстрое рассмотрение. Также в банке можно получить другие займы по паспорту с очень интересными условиями:

- Продукт «Лайт 9» предполагает выдачу до 100 т.р. на фиксированный срок 12 месяцев. Процентная ставка тоже фиксирована и составляет всего 9% годовых. Для оформления нужен паспорт и 15 минут свободного времени.

- Займ на рефинансирование АТБ предлагает по ставке 25.4% годовых. Максимальная сумма кредита — 300 тыс., а срок — 60 месяцев. Деньги можно потратить на погашение кредитов в любых организациях.

Критерии отбора кредита по паспорту

Рассматривая кредитные продукты, нужно обращать внимание на несколько нюансов. Это позволит сэкономить деньги и время заемщика.

- Первый критерий отбора — требования к клиенту. В список обязательных требований каждого банка входит гражданство РФ, а также возрастной диапазон. Он зависит от кредитора и часто меняется. Например, одни банки могут выдать займ уже в 18 лет, другие только в 25. Аналогичные примеры можно привести с максимально допустимым возрастом заемщика. Здесь различия могут достигать не один десяток лет. Например, одни банки выдают займ клиентам до 65 лет, другие — до 70-75 лет, третьи — до 85 лет. В итоге разница получается 20 лет. Кончено, этот показатель будет актуален только для молодежи и пенсионеров. Трудоспособные заемщики в зрелом возрасте могут обратить внимание на другие требования — регистрация в городе проживания, присутствия банка или обращения. Это абсолютно разные вещи и каждый банк может выдвигать собственные правила. Например, если у кредитора стоит требование об обязательной регистрации по месту обращения, значит клиент, прописанный в Воркуте, сможет обратиться в банк только в Воркуте. Таких нюансов огромное количество.

- Условия: сумма, ставка по кредиту, сроки, штрафные санкции — все эти параметры являются важными критериями для сравнения банков и продуктов. Процент по кредиту — главный аспект, по которому нужно сравнивать претендентов на роль кредитора. Заемщику следует обращать внимание на максимальную ставку в доступном диапазоне. Чем ниже максимальная процентная ставка, тем лучше. Например, следует выбрать кредит со ставкой от 20% до 25% годовых, чем займ с переплатой от 12% до 45% в год.

- Способы погашения кредита. Изучите все варианты погашения, узнайте, доступны ли предложенные способы в вашем городе проживания, есть ли комиссия и т.д. Это очень важный пункт, о котором клиенты задумываются только при первом платеже. У мелких банков может не быть офисов в городе присутствия клиента, поэтому у заемщика остается несколько каналов погашения, по которым взимается высокая комиссия.

- Наличие страховки. Перед обращением в банк внимательно изучите договор на наличие страховки, рассмотрите условия присоединения к страхованию. Будет лучше, если банк предлагает индивидуальную страховку. В этом случае ее можно подключить, а потом отказаться в течение 5 дней, вернув всю уплаченную сумму. По коллективной страховке этого сделать не удастся.

Онлайн заявка на кредит наличными по паспорту на примере АТБ

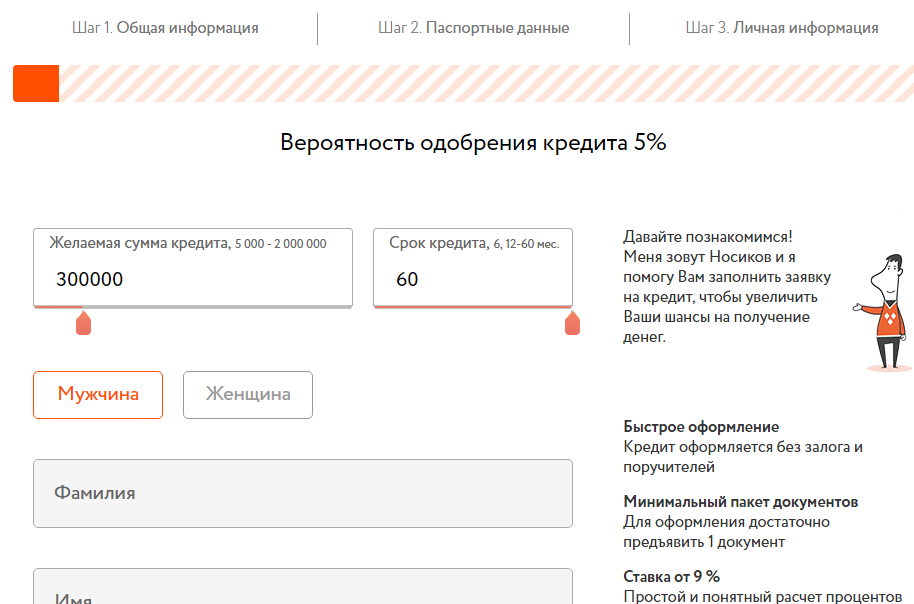

На примере АТБ рассмотрим дистанционный процесс получения кредита. Анкета-заявление в банк заполняется через интернет. Заявка состоит из 3-х шагов. Каждый шаг — определенный раздел с пустыми полями, которые клиент должен заполнить. Первый шаг — персональные данные и контакты. Здесь клиент заполняет ФИО, номер телефона, адрес электронной почты, подтверждает контакты кодом из сообщения.

Во втором поле клиент заполняет информацию из паспорта, указывает адрес постоянного проживания и прописки, если они различаются. Третий шаг — личные сведения и информация о трудоустройстве. Здесь клиент сообщает свой доход, указывает организацию-работодателя, контактные номера для связи и т.д.

Подать заявку на кредит наличными по паспорту можно 24 часа в сутки. За 15 минут АТБ выносит предварительный вердикт. При отказе клиент получает смс-сообщение на телефон. О положительном решении заемщику сообщают по телефону и приглашают в офис.

Далее заемщик берет необходимые документы и отправляется в указанное отделение для последующего заполнения анкеты. Сотрудник банка со слов заемщика заполняет пустые поля, задает дополнительные вопросы, делает копии документов. Потом анкета отправляется на окончательное рассмотрение. Итоговый вердикт банк оглашает в течение часа. Он действует в течение 30 дней после этого.

Клиент может сразу не брать займ, а немного подумать. На это ему отводится ровно 30 дней. В любой из них клиент может прийти и получить деньги за 5 минут, просто подписав документы по одобренному ранее кредиту.

Советы от эксперта

- Если сотрудник банка сообщает, что получить кредит без страховки не получится, узнайте, что это за страховка. Если индивидуальная, то смело соглашайтесь на нее и получайте свой кредит. В течение 5 дней после заключения договора на страховку действует период охлаждения. В этот срок заемщик может подать простое заявление об отказе от страхования и возврате всех уплаченных сумм. Страховщик будет обязан вернуть деньги в полном объеме. Отказать в этом требовании он не может. Заемщикам не стоит бояться страховок и увеличившихся кредитов благодаря 5-дневному периоду охлаждения.

- Если вам нужна крупная сумма, а по одному паспорту ее не дают, посмотрите другие варианты. Например, поищите кредиты, которые можно получить с предоставлением выписки по зарплатной карте. Хороший вариант — обратиться за кредитом в банк, на карту которого выплачивается зарплата. В таких организациях зарплатному клиенту готовы одобрить внушительную сумму без предоставления дополнительных документов. Процент одобрения в этом случае повысится в разы, а ставка будет ниже.

- Если у вас уже есть несколько кредитов, а банки отказывают в представлении нового из-за высокой закредитованности, обратите внимание на рефинансирование. Получив такой кредит, клиент одновременно решит 2 проблемы. Он получит дополнительные средства на свою цель и погасит существующие кредиты. Вместо 2-3 кредитов у заемщика будет один новый займ с более выгодной ставкой и меньшей суммой ежемесячного платежа.

FAQ по кредитам: вопросы и ответы

Где самый выгодный кредит наличными по паспорту?

Ответ: Самые выгодные условия предлагают в АТБ и Совкомбанке. В обоих случаях речь идет о займе с фиксированным сроком, суммой и процентной ставкой. В АТБ кредит выдается на 12 мес. под 9% годовых, а в Совкомбанке под 12% в год. Сумма обоих займов равна 100 т.р.

Можно ли получить кредит по паспорту не выходя из дома?

Ответ: Такие программы кредитования предлагают несколько банков: Тинькофф и Touch Bank. В обеих организациях клиент должен заполнить дистанционную анкету-заявление, дождаться положительного решения. Уже через 1-4 дня по месту проживания клиента приедет сотрудник банка и привезет пластиковую карточку с суммой кредита.

Какие есть способы проверки статуса заявки?

Ответ: Банк самостоятельно извещает заемщика о принятом решении. В случае с кредитом по паспорту решение принимается в течение 1-6 часов. Если указанные сроки прошли, а банк так и не сообщил вердикт, позвоните на горячую линию и задайте соответствующий вопрос оператору.

Звонок на горячую линию будет бесплатным с любых мобильных и стационарных номеров. Другой вариант узнать статус заявки — прийти в любое отделение банка и спросить у сотрудника.

На сайте некоторых организаций есть специальные сервисы, которые позволяют быстро узнать статус заявки. Для этого заемщику нужно ввести в строку свои ФИО и дату рождения. После этого система сообщит вердикт.