При оформлении ипотечного кредита в любом банке, к примеру в ВТБ 24, вы должны заключить договор комплексного ипотечного страхования. Он включает в себя страховку жизни и здоровья заемщика в пользу банка, также риск пожара и других чрезвычайных ситуаций Что это означает? — Все очень просто. В случае, если с вами что-либо произойдет — вы попадете в аварию, или же произойдет взрыв газа, то страховая компания должна будет выплатить банку оставшуюся часть долга по ипотеке. Перед выдачей денег банк просить вас предоставить договор страхования. Чтобы его получить, нужно пойти в страховую. Но не в любую. Список аккредитованных страховых компаний можно найти на сайте банка. Из них можно выбрать любую страховую. Критерии выбора — просты. Там где процент меньше и репутация лучше. К примеру, страховую компанию МАКС я никому не советую.

- Быстрое оформление онлайн и понятный расчет

- Надежная страховая компания Ингосстрах

- Доступно для всех крупнейших банков РФ

- Cкидка 15% на страховку при оформлении онлайн

Обычно страхуются следующие моменты

- Риск потери имущества в случае взрыва бытового газа

- Риск потери права собственности(в случае покупки квартиры на вторичном рынке)

- Смерть заемщика

- Утрата здоровья заемщиком

Каждый год вы должны отсылать банку копию квитанции об оплате ежегодных страховых взносов. В банке ВТБ 24 это можно сделать с помощью электронной почты, без прямого визита в банк.

Нужно написать на адрес ipoteka-support@vtb24.ru письмо вот такого содержания:

Добрый день. У меня кредитный договор на ипотеку в Москве. Пожалуйста отметьте, что очередной взнос по комплексному ипотечному страхованию оплачен.

Также подписано доп. Соглашение.

И мне поступил вот такой ответ

Добрый день, Дмитрий Евгеньевич !

Настоящим подтверждаем получение от Вас копии Доп. соглашения и копии квитанции об оплате страховой премии.

Спасибо.

С уважением,

Группа сопровождения ипотечного кредитования

Департамента клиентского обслуживания

Банк ВТБ24 (ЗАО)

8-800-700-24-24 (*5).

mailto:ipoteka-support@vtb24.ru

Вы платите ежегодные платежи по страховке — т.е страхуете на год. Сумма ежегодного страхового взноса обычно равна

Т.е гляда на формулу, сумма страховки максимальна в первую выплату и минимальна на начало последнего года выплат.

Пример расчета комплексного ипотечного страхования. Допустим мы имеем ипотеку на 1 млн, на 10 лет под 12%. Страховка обычно составляет до 1% от суммы. Для примера возьмем 0.5

Таким образом первый платеж

Т.е. перед выдачей кредита вам придется заплатить страховой 5500 рублей. Далее банк выдаст кредит и пройдет год. Вы будете платить ипотеку, точнее аннуитетные платежи.

Через год ваш долг перед банком уменьшится. Встает вопрос, как рассчитать новый платеж по страховке.

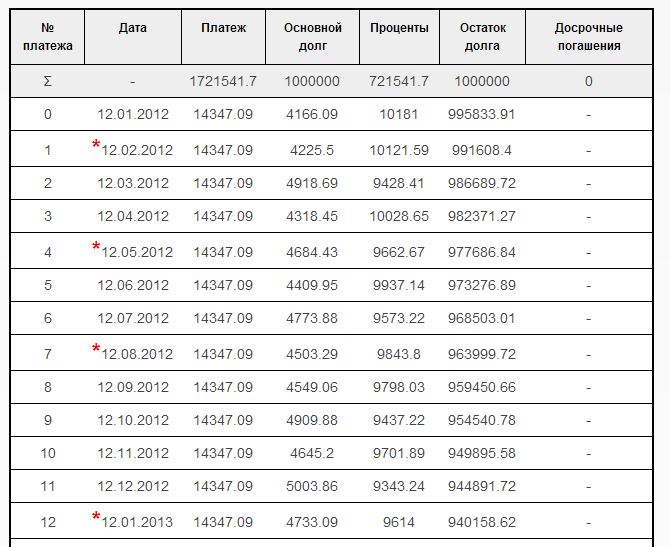

Все доволно просто — вам нужен график платежей. Взять его, рассчитав кредит с помощью калькулятора ипотеки(ссылка справа) Вот наш график платежей

Как видно из графика платежей — долг на начало нового года равен 944891 рубль. Именно эта сумма и берется для расчета.

Подставим данные и получим платеж по страховке

Страховка уменьшилась всего на 330 рублей. Т.е. немного.

Аналогично можно посчитать через год.

Комплексное ипотечное страхование и досрочное погашение

Рассмотрим, как влияют досрочные погашения на размер ежегодного страхового взноса.

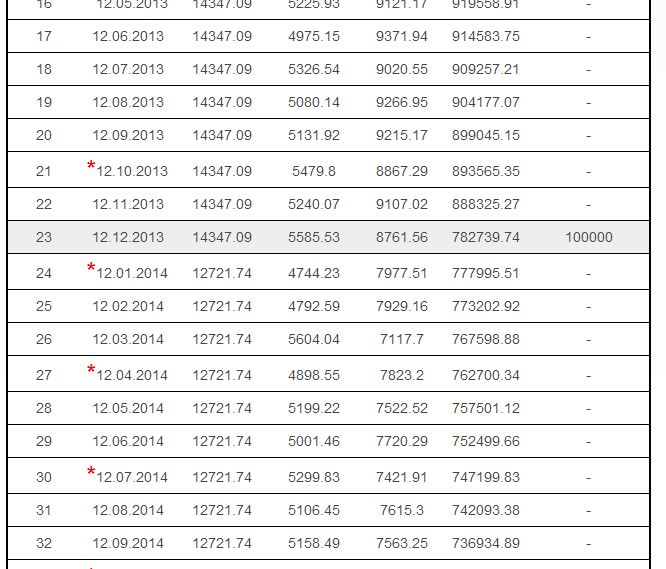

Для этого погасим наш кредит на 100 тыс. рублей. Платеж сделаем 10 декабря 2013 года. Тип досрочного погашения — с уменьшением суммы.

Вот как будет выглядеть наш график после досрочки.

Исходя из графика после досрочных погашений наш долг на 12 января 2014 года равен 777995.51

Рассчитаем нашу страховку

Если бы мы не делали досрочный платеж, то основной долг был бы равен 877389.34 и страховка бы рассчитывалась

Т.е мы сэкономили по страховке 547 рублей. Сумма небольшая, однако виден смысл досрочных погашений — они не только уменьшают суммарную переплату по займу, но делают меньше ежегодные платежи по страховке. Изменение процентной ставки также делает меньше страховые взносы в начале платежного года.

Погашения с уменьшением срока не влияют на размер ежегодной суммы в счет страховки, поскольку при них уменьшается только срок займа, а размер долга остается постоянным.

Но в сумме выплаты по страховке также уменьшатся, так как срок уменьшится. С уменьшением срока уменьшатся сумма всех взносов.

Если у вас были досрочные погашения, то нужно оформлять дополнительное соглашение к договору комплексного страхования. В первоначальном договоре прописаны выплаты без учета досрочки.

В дополнительном соглашении будет указан другой график выплат взносов — суммы выплат будут другие.

08:58 on 23 июня, 2017

Отличный материал, спасибо.