Ипотека является почти единственным способом обзавестись своей жилплощадью для многих российских семей. Она принадлежит к группе долгосрочных банковских продуктов, что сопряжено с множеством рисков. Средний ипотечный срок достигает 10-15 лет.

Поскольку ставки по ипотеке высокие, заемщику придется переплачивать довольно приличную сумму, достигающую в среднем 1,5-4 от первоначальной суммы займа. Большинство заемщиков стараются, как можно быстрее погасить долг, чтобы сократить переплату, однако, доходы многих не позволяют это сделать быстро, поэтому часто досрочное погашение приходится на последние несколько лет, когда основная сумма процентов уже выплачена. Возникает вопрос, на какой срок лучше всего оформлять ипотеку, как срок влияет на переплату, на каком сроке лучше всего делать частичное или полное досрочное погашение. Рассмотрим эти моменты подробнее.

Что такое срок ипотеки?

Это установленный на договорной основе период времени, в течение которого заемщик обязуется вносить определенную сумму в счет погашения долга. Срок прописывается в кредитном договоре, и с его учетом рассчитывается общая сумма переплаты.

Клиент вправе сам выбрать срок, на который он хочет оформить ипотечный займ, но чаще всего срок рассчитывается, исходя из платежеспособности заемщика. Банковская схема гласит: «Чем меньше срок – тем меньше переплата». По сути – это верное утверждение, но платеж на коротких сроках бывает большим, что создает риск невыплаты, если у клиента начнутся финансовые сложности. Поэтому, даже при стабильном источнике дохода и его солидном размере, стоит всегда подстраховаться и оформить кредит с «временным запасом» или на более длинный срок.

Если денег будет хватать, то можно сделать частичное досрочное погашение, экономя тем самым на процентах, а вот если ситуация обернется неожиданно, то небольшой платеж позволит исполнять заемщику обязанности без просрочек.

На какой срок лучше всего оформить ипотеку?

Данным вопросом задается каждый ипотечный клиент. Средний срок ипотеки в России достигает 10-15 лет. По статистике, именно в этот период укладываются многие заемщики при выплатах ипотеки. В отличие от американских или западных клиентов, которые платят ипотеку десятилетиями, передавая ее даже по наследству, россияне предпочитают быстрее снять с себя узы долга. Дело связано в переплатах – если в США ставки по ипотеке не превышают 1-2% годовых, то в России процент не меньше 12-15%, что создает огромнейшие переплаты даже за 20-30 лет.

Выбирая срок, стоит руководствоваться нескольким правилами:

- Риск попасть в просрочку на коротких сроках высок, если наступит неблагоприятная финансовая ситуация (увольнение, болезнь, потеря источника дохода).

- При оформлении на длительные сроки (15-30 лет) можно погашать кредит досрочно частичными взносами, уменьшая итоговую переплату. В этом случае платеж будет более комфортным, и избежать риска просрочки и штрафа можно легче.

- Частично досрочное или полное досрочное погашение сейчас в большинстве случаев проводится без штрафов и комиссий. Иногда банк может ввести мораторий, например, нельзя погашать частично в первые 1-2 года. Обычно в начале выплат практически никто не гасит полностью (исключение владельцы маткапитала или субсидий), поэтому это правило сильно не напрягает.

Переплата на длинных и коротких сроках.

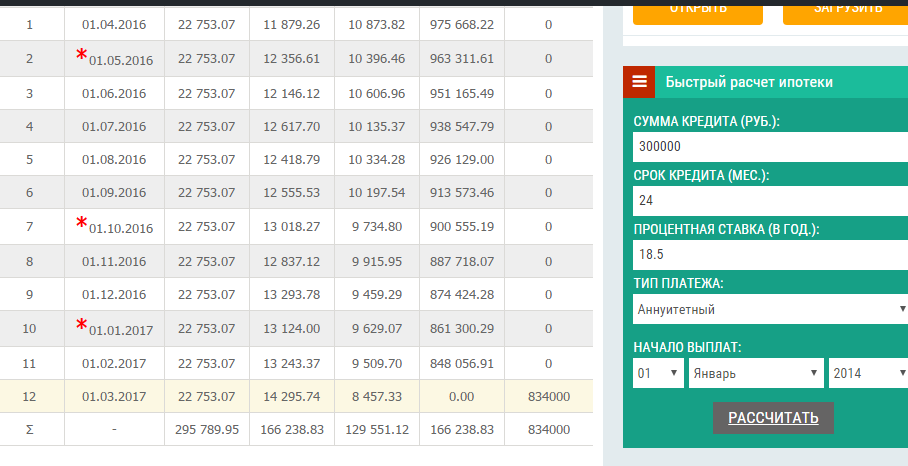

На длинном периоде переплата будет однозначно больше, поскольку проценты рассчитываются за каждый месяц. Рассмотрим это на примере:

Расчет переплаты по ипотеке произведен с помощью ипотечного калькулятора.

| Условия | Параметры на 5 лет | Параметры на 15 лет |

| Сумма | 1 млн.р. | 1 млн.р. |

| Срок | 5 лет | 15 лет |

| Ставка | 13% | 13,5 |

| Платеж | 23 000 р. | 13 000 р. |

| Переплата | 366 000 р. | 1,3 млн. |

Во втором случае, переплата будет больше в виду срока. Однако, если сделать досрочное погашение через 5 лет от начала выплат, то переплата составит более 600 т.р., так как в первую половину срока рассчитаны самые большие проценты. Получается, если брать на разные сроки (5 и 15 лет), но погашать через 5 лет, то переплата по договору с бОльшим сроком будет больше, несмотря на то, что фактически заемщик пользовался кредитом одинаково в обоих случаях.

Досрочное погашение ипотечного кредита.

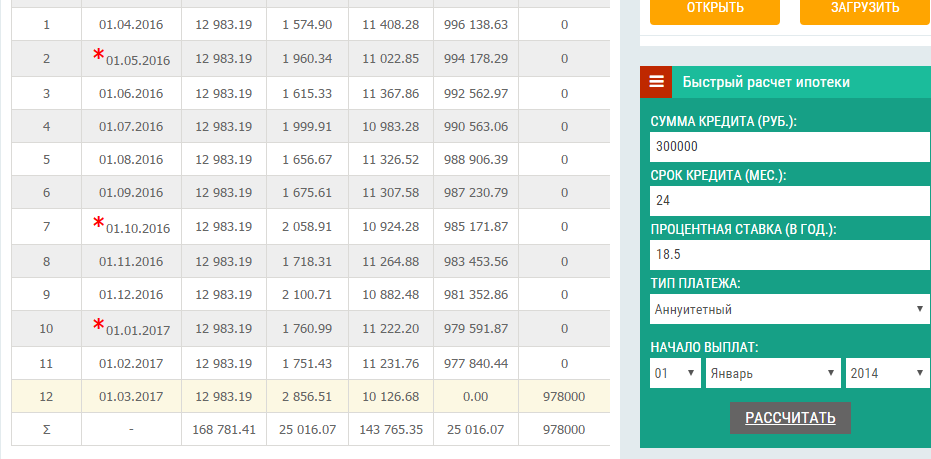

Частичное или полное досрочное погашение актуально в первую половину срока, когда начисляются самые большие проценты. Здесь действительно выгодно уменьшать сумму основного долга, так как начисление процентов идет на остаток. Во второй половине финансовый эффект от досрочки будет не так ощутим. Здесь больше заемщик получит морального удовлетворения от окончания выплат, т.к. основные проценты он уже выплатил.Рассмотрим на предыдущем примере ситуацию, когда кредит погашается досрочно через первый год:

- При кредите на срок 60 мес. переплата составит около 130 т.р., а для погашения нужно внести 834 т.р.

- При ипотеке на 15 лет переплата будет 144 т.р., а для ПДП придется внести 978 т.р.

Таким образом, если клиент точно знает, что будет погашать кредит полностью через какое-то время (например, будет получен маткапитал, субсидия молодой семье и проч.), то лучше сразу же оформлять ипотеку на более короткий срок. Однако, если возможность ПДП появилась неожиданно, то при бОльшем сроке придется гасить бОльшую сумму.

Стоит помнить, что желание «сэкономить» должно быть совмещено с возможностью выплат: если клиент чувствует, что сможет погасить долг в течение 10 лет, то не стоит, конечно, брать на 20-30 лет. Здесь можно взять что-то среднее, например, 12-15 лет. Если клиент планирует погасить ипотеку в первые 5 лет, то срок ипотеки предпочтительнее выбрать 7-10 лет.

00:52 on 4 января, 2017

Некорректные расчеты.

Неважно, на 5 лет вы взяли ипотеку или на 15 лет. И в одном, и в другом случае вы платите годовой процент по основному долгу.

Если в ваших расчетах за 15 лет также платить по 22753 руб., то выйдет то же самое.

12:46 on 13 августа, 2018

То же самое не выйдет, потому что ежемесячный платеж в начале срока гасит в первую очередь проценты, а меньшая сумма идет на погашение основного долга. Поэтому при ипотеке на более долгий срок придется гасить большие проценты и частично досрочное теряет смысл, если была возможность взять на более короткий срок