Долевое участие в строительстве жилого дома стало одним из возможных вариантов решения жилищных вопросов у многих россиян. Все хотят жить в новой квартире, обставить ее самостоятельно, сделать ремонт на свое усмотрение. Но платить много человек не хочет. Во многих банках России — в ВТБ 24, Сбербанке, Дельтакредит существуют программы финансирования ипотеки с долевым участием(долевки). Все просто — вы берете деньги у банка, покупаете квартиру в строящемся доме. Через некоторое время дом сдан — вы получаете право собственности и несете документы в банк.

И все, квартира ваша. Можно жить и радоваться жизни. Главное вовремя оплачивать ежемесячные платежи по займу и не допускать просрочки. На этапе выдачи кредита банк определяет ставку по займу.

Ставка по долевой ипотеке зависит

- Суммы первоначального взноса

- Региона(в разных регионах различные ставки)

- Цены квадратного метра при продаже

- От участия в целевых программах Молодая семья и других.

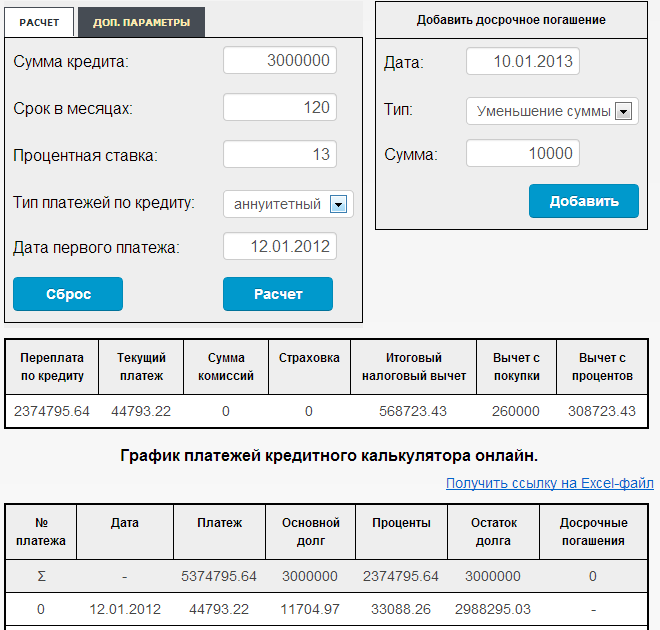

К примеру возьмем Русский ипотечный банк. У него есть программа по кредитованию новостроек. Можно взять до 15 млн. рублей в ипотеку. При этом до получения права собственности годовая ставка будет 13 процентов, после получения — 9.5 процента. Попробуем посчитать пример займа. Пусть мы берем 3 млн. рублей — новостройка. Срок займа — 10 лет или 120 месяцев. Начальная ставка 13%. Через год объект будет построен и вам снизят ставку до 9.5 процентов.

Попробуем посчитать, как будет выглядеть график платежей, рассчитанный с помощью калькулятора онлайн.

Это вариант до получения прав собственности

Далее добавим в правом углу досрочное погашение с типом «Изменение ставки» и укажем ставку 9.5%

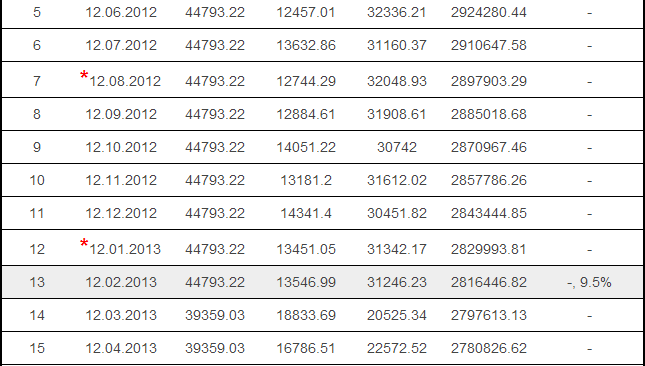

Мы получили право собственности в январе 2013 года. Рассмотрим как изменится график платежей.

В итоге получим следующий график платежей калькулятора ипотеки с долевым участием.

Как видно, сумма обязательного платежа уменьшилась более чем на 5 тысяч. Т.е чем раньше будет введен объект в эксплуатацию, тем лучше.

Расчет вручную для ипотеки с долевым участием

Можно не пользоваться калькулятором, а попытаться проверить банк. Для этого нам нужны формулы расчета

Это формула аннуитетного платежа

Нам нужно просто подставить данные нашего кредита и получить аннуитетный платеж.

Сделаем это, учитывая что i — это ставка по кредиту, деленная на 100, а n — это число месяцев(в данном случае 120)