Сейчас банки предоставляют возможность оформить кредит на срок от 3 месяцев до 7 лет. Сроки ипотеки гораздо больше — до 25 лет. Перед простым заемщиком, который решил взять деньги в долг у банка встает вопрос — на какой срок лучше взять кредит, чтоб меньше переплатить и с комфортом выплатить кредит. Поделимся своими рассуждениями по данному поводу.

На что влияет срок кредита?

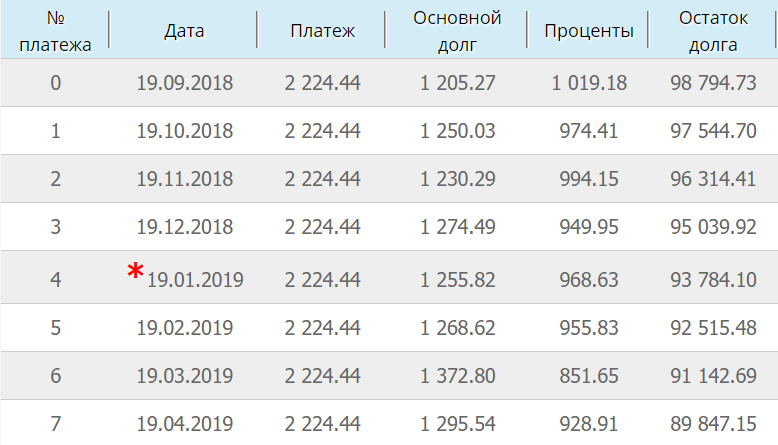

Срок займа прежде всего влияет на ежемесячный платеж. Чем больше срок, тем больше ежемесячный платеж. Посмотрите на график платежей кредита в 100 тыс. на 1 год и на 5 лет под 12% годовых.

График платежей на 1 год — начало.

График платежей на 5 лет — начало

По двум графикам можно сделать следующий вывод:

Ежемесячный платеж при коротком сроке в несколько раз выше чем при длинном. Аннуитетный платеж состоит из процентной части и части в погашение тела займа. Если вы обратите внимание, то первая процентная часть платежа одинакова, а вот сумма в погашение основного долга в первом случае выше, т.е. вы быстрее отдаете кредит.

Все «За» для малого срока кредита

- Банки более предрасположены давать кредиты на короткий срок. Он сразу возвращают свои деньги и получают доход. Длинный срок — больше риски невозврата кредита, выхода на просрочку.

- Вы оплатите кредит быстрее, т.к. остаток долга уменьшается быстро. Финансовые обязательства всегда плохи с психологической точки зрения. Быть кому то должным — значит всегда помнить о долге, считать и экономить.

- Вы переплатите меньше — т.к. суммарная переплата будет меньше. Это происходит из-за того, что остаток долга снижается быстро, а значит проценты каждый месяц убывают быстрее чем при длинном сроке. Итоговая переплата 6 623.57 — для короткого срока, 33 478.78. Как видно, переплата примерно в 5 раз меньше чем при коротком сроке.

- Досрочное погашение при коротком сроке более выгодно. Допустим, вы решили погасить кредит полностью на второй месяц пользования им( 19 ноября). Суммарная переплата по кредиту в 1 случае составит 2 785.62, рублей а во втором 2 987.75 рублей. Сумма к полному досрочному будет меньше для первого случая, т.к. остаток долга по кредиту будет меньше(см. строку графика с номером 2)

Основной вывод такой — чем раньше отдадите, тем меньше переплатите процентов. Это верно с точки зрения математики. Но есть ряд других факторов.

Все «Против» для короткого срока

- Если у вас маленькая зарплата, то кредит на короткий срок вам просто не дадут. Ежемесячный платеж по кредиту должен составлять как минимум менее половины вашего чистого дохода. Иначе вы просто не сможете исполнять свои обязательства и банк не одобрит такой кредит.

- Чисто психологически легче платить малый платеж, чтобы понимать, что деньги у меня есть и я могу их тратить. Если у вас большая долговая нагрузка — вы начинаете экономить. Экономия на себе, на продуктах, на лекарствах может привести к печальным последствиям — болезнь, пищевое отравление, психологический срыв. Лучше платить потихоньку и чувствовать себя в безопасности, чем каждый раз думать — хватит ли мне на платеж по кредиту.

- Инфляция в России. Деньги каждый год дешевеют. Допустим сегодня вы можете купить новый телефон за сумму равную ежемесячному платежу(обозначим ее А) по вашему кредиту. А через год уже не сможете — вырастет цена. Сумма А сегодня будет больше, чем через год. Чисто формально с учетом инфляции вы будете платить меньше по вашему кредиту через 1 год, хотя ежемесячный платеж будет одинаков. Это особенно актуально при ипотеке.

- При большом сроке займа у вас всегда больше денег наличными. Если вы отдаете весомую долю своего дохода каждый месяц банку, то денег у вас остается на руках меньше, чем при большом сроке кредита и малом платеже. Меньше денег — меньше возможностей. Вы не сможете поехать в отпуск, попытаться более выгодно вложить свои деньги. Во время кризиса Московский кредитный банк предлагал вклады под 20%, что было намного выгоднее досрочного погашения. Кто имел малый платеж по кредиту и много денежных средств в наличии мог хорошо заработать. Тогда было выгоднее сделать вклад, чем осуществить досрочное погашение. Да и при наличии денег вы всегда сможете сделать досрочное погашение

Вывод — так на какой же срок брать кредит?

Если у вас стабильная работа и хороший доход — берите кредит на короткий срок 1 год и менее. С точки зрения математики Вы заплатите меньше процентов банку. Если будет досрочное погашение то переплата банку будет минимальна.

Если у вас небольшой доход и нет стабильности — ваш выбор долгий срок кредита. Он позволит вам ощущать себя комфортно и не думать о своих долгах.

Свой Личный опыт: Я когда-то был «Понаехала» в Москве, т.е. снимал квартиру и работал в МСК, как многие россияне. Лично я брал ипотеку на длинный срок — 10 лет. Я с комфортом платил ежемесячный платеж и закрыл ипотечный кредит досрочно через пару лет. Мне было комфортно, я не боялся потерять работу — ибо были накопления, с которых я мог платить кредит и снимать квартиру без проблем.