Еще несколько лет назад в разгар кризиса заемщики брали ипотеку под достаточно высокие проценты 12-17%. На текущий момент ставки значительно снизились и составляют 9-11%. Заемщики стали активно искать способы снизить свой высокий процент.

Локомотивом ипотечного сегмента кредитования является Сбербанк. Ему принадлежит львиная доля выдач за счет быстрого рассмотрения заявок и приемлемых условий. Тем не менее, чтобы не терять клиентов, Сбербанк готов рассмотреть возможность снижения процентной ставки по действующей ипотеке при выполнении клиентом определенных условий.

Для написания заявления на снижение ставки можно обратиться в отделение банка к своему ипотечному менеджеру. Договор при этом остается прежним, поменяется лишь пункт со ставкой и будет пересчитан график платежей. Скорее всего, это будет оформлено дополнительным соглашением к основному договору.

Сбербанк считается самым надежным игроком ипотечного бизнеса с максимальным количеством отделений, а также принимает участие во всех госпрограммах по поддержке населения. В 2018 году банк первым провел серию снижения ставок по ипотеке, и заставил конкурентов также пересмотреть ипотечные условия.

Обязан ли банк снижать ставку по ипотеке?

На законодательном уровне снижением процентных ставок по действующим кредитам не предусмотрено. На банки возложена обязанность самостоятельного регулирования этих процессов. Менее чем за год ставки снизились в среднем на 1-4%. Учитывая огромные суммы кредитов, это довольно существенно отражается на платежах. Поскольку некоторые заемщики по жизненным обстоятельствам оформляли ипотеку под высокие ставки, сейчас заинтересованы в их снижении. Есть распространенная программа рефинансирования, когда другой банк готов предложить более выгодные условия, если заемщик перейдет к нему. Однако, механизмы рассмотрения заявок по банкам отличаются. Если один банк посчитал клиента платежеспособным, то другой может с этим не согласиться и отказать в рефинансировании. Клиентам Сбербанка вряд ли можно найти более выгодные условия, чем в своем банке.

На законодательном уровне снижением процентных ставок по действующим кредитам не предусмотрено. На банки возложена обязанность самостоятельного регулирования этих процессов. Менее чем за год ставки снизились в среднем на 1-4%. Учитывая огромные суммы кредитов, это довольно существенно отражается на платежах. Поскольку некоторые заемщики по жизненным обстоятельствам оформляли ипотеку под высокие ставки, сейчас заинтересованы в их снижении. Есть распространенная программа рефинансирования, когда другой банк готов предложить более выгодные условия, если заемщик перейдет к нему. Однако, механизмы рассмотрения заявок по банкам отличаются. Если один банк посчитал клиента платежеспособным, то другой может с этим не согласиться и отказать в рефинансировании. Клиентам Сбербанка вряд ли можно найти более выгодные условия, чем в своем банке.

Таким образом, снижать ставку по действующему договору банк не обязан, Однако, он может пойти навстречу хорошему клиенту и снизить процент, не переоформляя кредитного договора.

В каких случаях можно рассчитывать на снижение ставки по ипотеке?

В договоре всегда есть пункт, касательно изменения условий договора. Повышать ставку банк однозначно не имеет права, если только она не плавающая или не привязана к какому-то фондовому индексу (например, LIBOR), а вот снизить ставку банк вправе, хотя его ни один законодательный акт к этому не обязывает.

Каждый заемщик имеет право обратиться за снижением своей ставки в банк. На основании заявления и выполнения условий банк примет окончательное решение.

В качестве причин на снижение ставки можно указать:

- Значительное снижение ставок по рынку в целом.

- Участие в госпрограммах, предполагающих льготы.

- Иные обстоятельства, не предусмотренные договором, но имеющие существенное влияние на заемщика и выплату им долга.

Стоит сразу сказать, что снижать ставку банку невыгодно. Прибыль от получения процентов банк уже заложил в своем финансовом плане. Снижать ее в убыток для себя нелогично. Однако, руководствуюсь тем, что заемщик и вовсе может уйти в другой банк, оплатив только остаточную сумму основного долга, Сбербанк готов пойти навстречу и снизить ставку по кредиту

При каких условиях Сбербанк готов снижать процентную ставку?

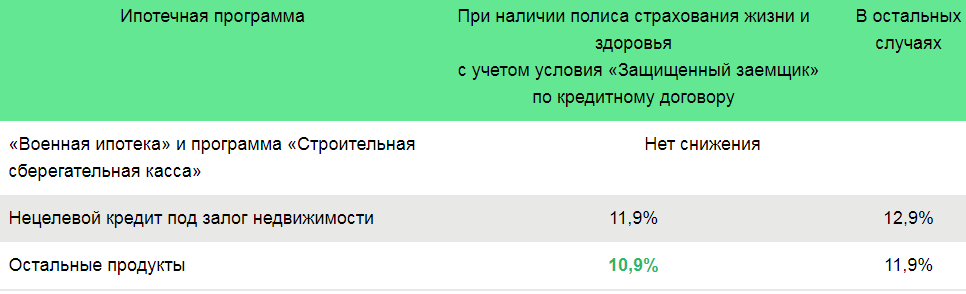

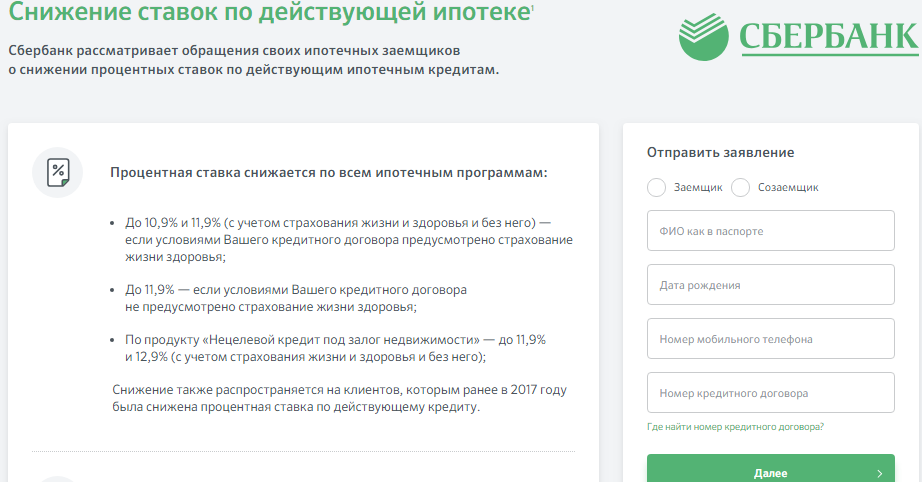

Сбербанк не будет снижать ставку по военной ипотеке и по программе строительной сберкассы. Получить снижение до 11,9-12,9% могут заемщики, имеюшие целевые залоговые кредиты, и до 10,9-11,9% по остальным продуктам, куда и входит стандартная ипотека.

Сбербанк не будет снижать ставку по военной ипотеке и по программе строительной сберкассы. Получить снижение до 11,9-12,9% могут заемщики, имеюшие целевые залоговые кредиты, и до 10,9-11,9% по остальным продуктам, куда и входит стандартная ипотека.

Чтобы подать заявку на снижение процентной ставки, заемщик должен выполнять требования:

- Отсутствие просрочек по ипотеке.

- Действующая ставка по договору выше 12%.

- Остаток задолженности больше 500 т.р.

- Кредит оплачивается на протяжении 12 и более месяцев.

- По действующему кредиту не было проведения реструктуризации.

Если эти условия не выполняются, то банк откажет в понижении ставки. Если же все условия выполняются, то в большинстве случае Сбербанк идет на уступки и ставка заемщика снижается. Стоит отметить, что при наличии подключенной услуги страхования жизни заемщика, ставка будет ниже на 1-2 п.п. Очень часто клиенты банка убеждены, что страховка – это зло, которое навязывает банк. Однако, при возникновении финансовых сложностей именно она сможет выручить, поэтому отказываться слепо от нее не стоит. Учитывая большие суммы кредита, важно ответственно подойти к подключению страховых услуг.

Что нужно делать для снижения ставки по ипотеке?

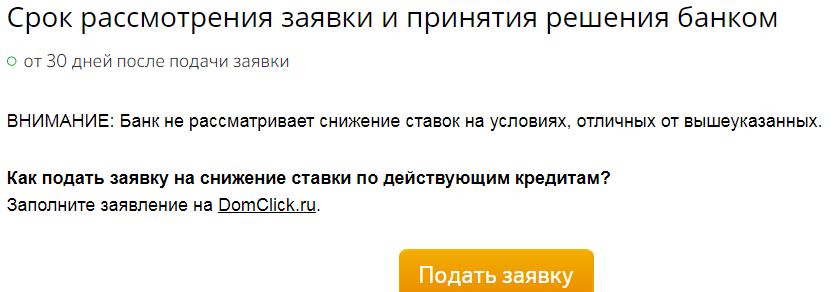

Для того заемщику требуется подать заявление через отделение банка или через сайт ДомКлик.

После подачи заявления у банка есть 30 дней, чтобы принять решение в отношении заемщика.

При положительном исходе событий банк подготавливает допсоглашение к договору и подписывает его вместе с клиентом. Также формируется новый график погашения, по которому будет платить заемщик.

При отрицательном решении договор остается прежним. Если заемщик не согласен, то ему стоит рассмотреть услугу рефинансирования в другом банке с более низкими ставками. Многие заемщики начинает пугать судом при получении отказа. Суд готов рассмотреть жалобы, касательно кредитного договора, если банк незаконно увеличил процентную ставку или взял скрытые комиссии, что является нарушением договора. Над договором Сбербанка работают лучшие юристы, чтобы не портить репутацию мелкими недоработками. Найти проволочки в таком договоре почти невозможно, поэтому обращение в суд по причине отказа банка снижать ставку – затратное и бесполезное дело.

Какие документы нужны для подачи заявки на снижение ставки?

От клиента требуется только заявление. Все остальные документы в досье клиенты уже присутствуют. Если вдруг какие-то данные поменялись, например, фамилия, паспорт, прописка, то нужно приложить копию паспорта. Иногда банк может потребовать предоставить справку о доходе, чтобы убедится, что клиент платежеспособен и вся работа по снижению ставки будет не напрасно.

Сообщение, что Сбербанк начал снижать ставки по ипотеке взбудоражило клиентов ипотечных программ. В середине 2017 года появились первые отзывы от счастливчиков, кому удалось снизить ставку в своем банке. В остальных банках пока такой возможности нет. Сбербанк стал первым, кто пошел навстречу клиентам. Уже сейчас некоторые банки заявляют, что разрабатывают программы снижения ставок по своим ипотечным кредитам, чтобы не терять клиентскую базу.

В каких случаях Сбербанк может отказать в понижении ставки?

Отказ может быть по нескольким причинам:

- Невыполнение требований банка (сумма меньше 500 т.р., срок кредита менее года, ставка 12 и ниже)

- Наличие просрочек по действующему кредиту.

- Если проводилась реструктуризация долга по причине ухудшения материального положения.

- Наличие большего количества действующих кредитов (кроме ипотеки).

- Плохая кредитная история (например, клиент взял ипотеку, потом еще несколько кредитов, платил по ним плохо, история испорчена).

Чтобы не гадать, снизит и банк ставку или откажет, стоит подать заявление и дождаться окончательного ответа.