График досрочного погашения

При выплате кредита в любом банке, например в Сбербанке, будь то ипотека или потребительский займ существует возможность досрочно погасить кредит. При этом существует 2 типа досрочных погашений кредита, влияющих на выплаченные проценты по займу.

Это полное досрочное погашение и частичное досрочное погашение кредита. Следует отметить, чтобы осуществить досрочный платеж, вам нужно идти в банк и заключать дополнительное соглашение — по данному документу обычно проводится досрочный платеж по займу. Регулирование досрочного погашения производит Федеральный закон от 19 октября 2011 года N 284-ФЗ,(начал действие 1.11.2011 года.).

Рассмотрим порядок особенности каждого из досрочных погашений кредита на примере аннуитетного и дифференцированного займа

Полное досрочное погашение аннуитетного кредита

Данный тип досрочного погашения предназначен для полного закрытия кредита. Обычно когда у вас появляются деньги и вы хотите закрыть договор займа, нужно осуществить полное досрочное погашение кредита.

Нужно предупредить банк минимум за 30 дней внесения денег и закрытия договора займа.

Вы идете в банк и обращаетесь к операционисту для провередения погашения. Перед тем, как идти в банк, полезно рассчитать, сколько нужно внести денег для закрытия кредита.

При этом можно воспользоваться кредитным калькулятором онлайн. Рассмотрим формулу для расчета полного досрочного погашения:

Где ОД — сумма основного долга на дату платежа

ОП — очередной платеж — ближайший к дате полного досрочного погашения платеж.

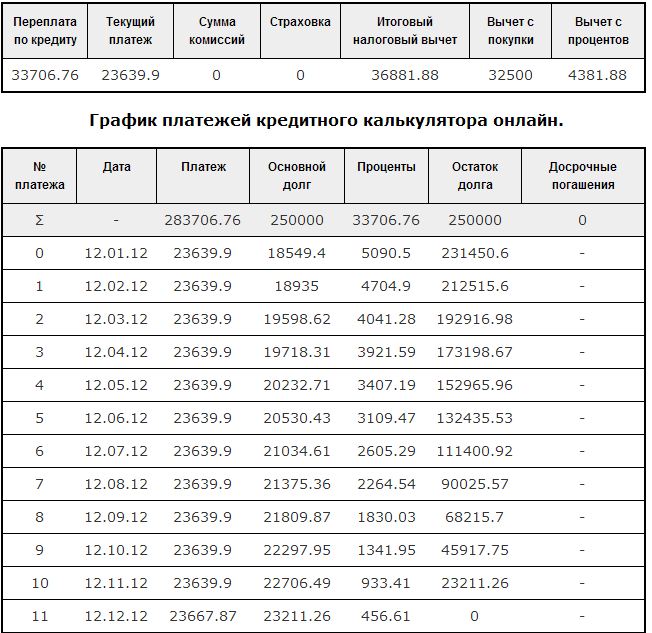

Данные цифры можно узнать из графика платежей по кредиту. Допустим у нас есть график платежей по кредиту

Допустим, вы задумали погасить кредит 12 июля 2012 года. Какая сумма нужна для полного досрочного погашения?

Для начала определяем сумму основного долга. Она равна 111490.2 рублей.

Аннуитетный платеж составляет 23639.9

Таким образом сумма к полному досрочному погашению может быть вычислена следующим образом

Данные вычисления полного досрочного погашения справедливы для аннуитетного и дифференцированного ипотечного займа.

Когда вы рассчитали сумму к полному досрочногому погашению, необходимо внести ее на расчетный счет, с которого производится полное досрочное погашение кредита.

При этом можно несколько вариантов развития сценария

- 1. Банк просто спишет сумму со счета полностью и договор будет закрыт. Однако нужно все равно будет пойти в банк, чтобы взять справку, что займ погашен и банк к вам претензий не имеет.

- 2. Нужно написать заявление и пойти к операционисту, чтобы он вручную закрыл договор займа.

Частичное досрочное погашение аннуитетного и дифференцированного кредита

При частичном досрочном погашении расчет графика платежей аннуитетного и дифференцированного займа происходит по разным формулам. Это связано с тем, что аннуитетный и дифференцированный платеж имеют разные формулы для расчета.

Также частичное досрочное погашение подразделяют на два типа.

Первый тип — погашение в уменьшение срока кредита.

Второй тип — погашение в уменьшение основного долга.

Расчет частичного досрочного погашения с уменьшением суммы займа

При досрочном платежи с учетом изменения суммы происходит изменение основного долга.

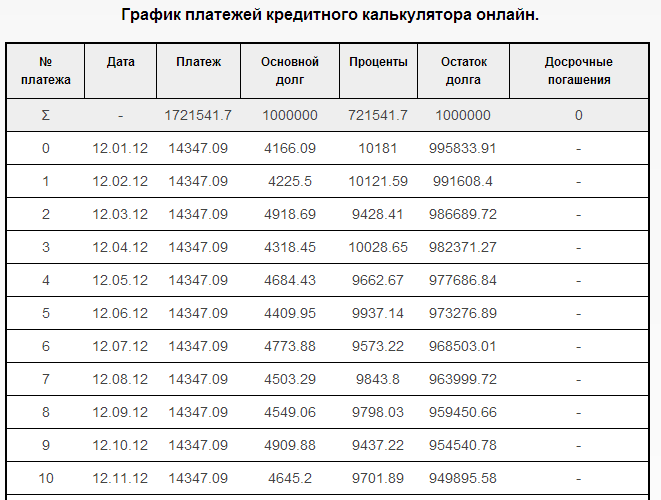

При этом ипотечный платеж уменьшается, а срок займа остается тем же. Таким образом досрочное погашение снижает общую переплату по ипотеке в виде процентов благодаря новому уменьшенному платежу. Попробуем посчитать новый платеж после досрочного погашения. Возьмем следующий пример, допустим мы получили в Сбербанке следующий кредит.

Займ на 1млн. рублей выдан 12.01.2012 на 10 лет под 12 процентов в год. Рассчитаем ежемесячный платеж по данной ссуде.

Тип платежей — аннуитет. Формула аннуитетных платежей выглядит следующим образом.

Подставим эти данные в формулу и получим аннуитетный платеж равный 14347.09 рублей.

Можно построить следующий график платежей по займу.

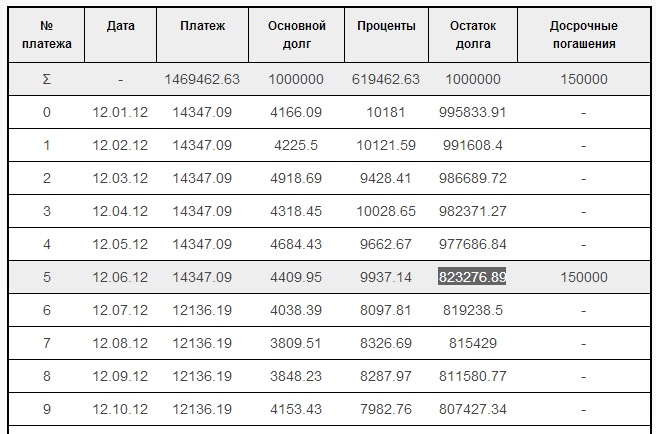

Приведена лишь часть графика платежей. Теперь, предположим, что мы сделали досрочное погашение в дату 15.05.2012 на сумму 150 000 рублей. Перед нами задача рассчитать новый платеж по займу.

Для этого нам нужно вычислить сумму ОД после досрочного погашения, и период, который остался до окончания кредита с даты досрочного погашения в месяцах.

- Где в формуле Начальная сумма ОД — сумма ОД в начале процентного периода — т.е. 12 мая 2012 равна 977686.84 рублей.

- Оплата ОД — часть аннуитетного платежа, которая идет в оплату ОД. Это графа Основной долг = 4409.95 на дату 12 июня 2012.

- Досрочные платежи = 150000 руб.

Подставим это в формулу и получим

Далее нужно посчитать число месяцев, которое осталось платить при ставке 12 процентов и сумме займа 823276.89

Она равна

Подставим эти данные в формулу расчета аннуитетного платежа получим ежемесячный платеж 12136.19. Срок нашего займа не изменится, вам так и придется платить в общей сложности 120 месяцев.

Используя кредитный калькулятор на данном сайте, получим следующий график платежей

18:54 on 26 июля, 2017

Большое спасибо.