Выбирая программу ипотечного кредита, каждый человек ориентируется на свои потребности и возможности. Помимо срока, ставки, первого взноса и размера займа, немаловажным вопросом является выбор валюты, в котором заемщик будет брать и в дальнейшем оплачивать свой кредит. Рублевая ипотека занимает бОльшую долю в общем объеме ипотечного рынка, однако, некоторые заемщики отдают предпочтение валютной ипотеке.

Выбирая программу ипотечного кредита, каждый человек ориентируется на свои потребности и возможности. Помимо срока, ставки, первого взноса и размера займа, немаловажным вопросом является выбор валюты, в котором заемщик будет брать и в дальнейшем оплачивать свой кредит. Рублевая ипотека занимает бОльшую долю в общем объеме ипотечного рынка, однако, некоторые заемщики отдают предпочтение валютной ипотеке.

Она имеет ряд своих особенности и рисков, которые нужно учитывать при принятии решения, поскольку однозначно судить о том, является ли валютная ипотека выгодной или абсолютно невыгодной, нельзя. Рассмотрим подробнее, что такое валютная ипотека, чем отличается от рублевой, в какой валюте лучше брать жилищный кредит?

Валютная ипотека.

Это оформление ипотечного кредита в иностранной валюте с последующими выплатами в этой же валюте. Преимущественно, валютная ипотека выдается в долларах. Массовое оформление подобным способом началось в 2006-07 гг. Предлагаемые валютные ставки были ниже рублевых, что делало валютную ипотеку более привлекательной. Однако, сроки займов тогда были большими (в среднем 7-15 лет). Если первые пару лет валютные заемщики чувствовали себя отлично, платя меньше, чем их рублевые коллеги, то после кризиса 2009 года ситуация перевернулась кардинально: валюта начала расти, ежемесячные платежи увеличились в среднем на 25-40%, что стало сказываться на платежеспособности и росте дефолта.

На фоне этого люди обязаны стали платить сумму, которая была больше ежемесячного дохода заемщика. Сумма долга возросла в 2-4 раза, т.е. даже если бы валютный заемщик продал залог (квартиру), то остался бы еще столько же должен банку. Это отличало их от рублевых ипотечников, которые, продав квартиру, могли полностью рассчитаться с долгом.

Ситуация у банков также стала складываться не совсем хорошо. Дефолт начал расти большими темпами в основном за счет неплатежей валютных клиентов. Свои потери кредиторы стали восстанавливать за счет рублевых заемщиков, поднимая им ставки.

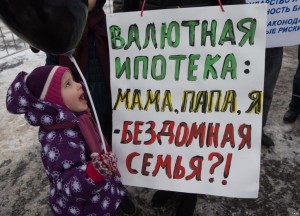

На текущий момент валютные заемщики атакуют здания правительства и Центробанка с пикетами, требуя смягчить им условия выплат. Правительство сейчас рассматривает возможность пересмотра условий валютной ипотеки и пересчета ее по курсу, который был на момент оформления.

Возникает вопрос, за счет кого будет идти компенсация? Банк однозначно не будет вкладывать из своей прибыли, а разделит недостающий долг между остальными заемщиками. Если компенсировать возьмется государство, то средства пойдут из бюджета, который формируется за счет честных налогоплательщиков. Получается, что те люди, которые в свое время оценили все риски и отказались оформлять валютную ипотеку, теперь должны возмещать валютным заемщикам за их желание сэкономить и нежелание оценить валютные риски.

Таким образом, валютная ипотека имеет риски, связанные с ростом курса валют, от которых может значительно поменяться ежемесячный платеж. Поэтому при оформлении такой ипотеки не стоит сравнивать только процентные ставки, но и нужно предполагать, а что будет, если курсы «взлетят»?

Отличие валютной ипотеки от рублевой.

| Условия | Валюта | Рубли |

| Ставка | Зафиксированная, ниже рублевой | Зафиксированная, выше валютной |

| Сумма | Может быть больше рублевого эквивалента за счет разницы курсов | Рассчитывается, исходя из дохода заемщика |

| Платеж | Фиксированный в валюте, но может меняться в рублевом эквиваленте | Фиксированный (при аннуитетной схеме). |

| Сумма выплат | Рассчитана в валюте, но в пересчете на рубли может меняться | Рассчитана в графике |

| Продажа залога при невыплатах | Может не хватить на погашение долга из-за возросшего курса | Может полностью перекрыть долг клиента |

В какой валюте лучше оформлять ипотеку?

Из очевидных преимуществ валютной ипотеки можно выделить более низкую %-ую ставку, возможность получить бОльшую сумму при том же уровне дохода, общая сумма выплат меньше, чем по рублевому займу. И все это при условии неизменности или небольших смещениях курсов валюты. Она будет более эффективна на коротких сроках, когда есть какая-то возможность предсказать, как себя поведет валюта. На длинных сроках риски возрастают в разы, поскольку даже профессионалы не решаются угадать, что будет с валютой через 10-15 лет.

Рост курсов может привести к значительному удорожанию займа и сделать его не подъемным для плательщика. Исходя из этого можно сделать вывод, что оформлять валютную ипотеку стоит только тем, у кого основной доход приходит в долларах, чтобы быть менее чувствительным к изменениям курсов валюты. В данном случае изменения не повлияют на полную стоимость, и не будет расходов по дополнительной конвертации.

Ипотечный займ в валюте можно рассмотреть, если срок кредита не будет превышать 5 лет, когда хоть как-то можно угадать с ситуацией на рынке.Если заемщик получает доход в рублях, то его стабильность выплат находится под большим вопросом. Уповать на «авось» лучше не стоит, хотя ЦБ и обещает сейчас пересмотреть условия по выданным валютным займам, но время идет, и переплаты валютных заемщиков сейчас просто огромные.

В настоящий момент единственной правильной валютой для ипотеки является рубль.