Приложение кредитный калькулятор для Windows Phone позволяет произвести расчет налогового вычета. Налоговый вычет — это сумма, которую вы можете получить обратно при выплате ипотеки.

Сумма складывается из 2х составляющих. Первая — это вычет с суммы покупки. Он не может превышать 260 тыс или 13% от 2 млн. рублей. Вторая — вычет с процентов. Когда вы платите проценты по кредиту, то 13% от суммы выплаченных процентов можно вернуть. Но опять же не более 3млн. суммарно. Рассмотрим механизм расчета налогового вычета с помощью мобильного калькулятора процентов по кредиту:

Итак, рассмотрим, как происходит расчет.

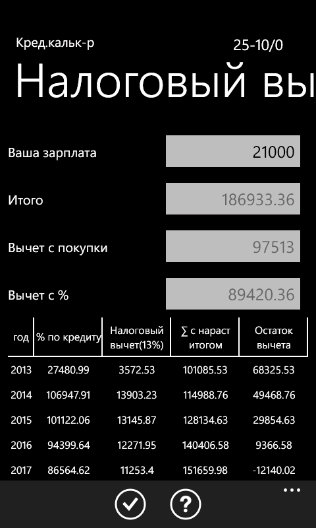

Для расчета вам нужны — нужно ввести только вашу зарплату — это обязательный параметр. Расчет происходит исходя из вашей зарплаты.

Разбиение таблицы происходит по столбцам. Первый столбец — это год. В этом году вы сможете вернуть именно эту сумму. Первоначально это 13% с покупки. Потом, после того как вы платили проценты в год, 13% от суммы процентов вы можете вернуть. Т.е. во втором столбце отображается % по кредиту за год. В столбце Налоговый вычет(13%) — 13 процентов от суммы во втором столбце.

В четвертом столбце отображается вычет с нарастающим итогом. Это сумма, которую вы можете получить каждый год.

Ну и в последнем столбце отображается разность между следующими значениями

Дело в том, что вы можете написать заявление на работе для получения налогового вычета. После похода в налоговую и оформления всех необходимых бумаг. Каждый месяц у вас не будут вычитать 13% с зарплаты, это в случае если зарплата белая.

Описание рассчитанных данных

Кроме таблицы содержится рад параметров, которые получаются в результате расчетов.

- Итого — итоговый вычет. Это сумма вычета с стоимости объекта + сумма вычета с процентов.

- Вычет с покупки — сумма, которую можно вернуть с покупки.

- Вычет с процентов — сумма, которую вы можете получить обратно, полностью оплатив кредит.

Если вы добавите досрочные погашения, то вы увидите что вычет с процентов уменьшается, так как итоговое погашение уменьшает переплату в виде процентов по кредиту.

Представленная на форме информация является справочной. Т.е. в итоге в конце вы можете получить от государства сумму «итого». Но это может быть только после выплаты кредита.

С другой стороны, вычет можно использовать на досрочное погашение — т.е. сумму которую вы получаете сверх зарплаты каждый раз можно отдавать банку в виде досрочного платежа. Это в свою очередь уменьшит проценты — уменьшится вычет в следующем году. С другой стороны, полученные от государства деньги можно положить на пополняемый вклад с ежемесячной капитализацией.

Погашать кредит или вкладывать — тема для отдельной статьи. Она будет написана в дальнейшем. Скажу лишь, что не всегда погашать выгодно, и не всегда делать вклад тоже выгодно. Это зависит как от первоначальных условий, так и от типа досрочных погашений.

Хотелось бы отметить, что данные расчеты справедливы, если у вас белая зарплата, т.е. вы платите налоги. Иначе никто вычет вам не даст. Также вы можете получать вычет несколько раз — пока сумма вычета с стоимости недвижимости не достигнет 260 тыс., а вычет с процентов — 3млн. Государство позволяет получить субсидию только при целевом кредите. Т.е. это должна быть именно ипотека, а не потребительский кредит. Если квартиру купили 2 человека, то вычет делится пропорционально доле каждого человека в покупке.